Comentario semanal del mercado: Un vistazo más cercano a Commercial Real Estate

18 de abril de 2023

El mercado de bienes raíces comerciales (CRE) ha capturado recientemente el centro de atención después de ser señalado como el próximo posible problema a surgir tras la agitación bancaria del mes pasado. Aunque el aumento de las tasas ha afectado los costos de financiamiento y las recientes quiebras bancarias harán que los préstamos sean más restrictivos, el mundo postpandémico ha producido cambios estructurales que probablemente afectarán al sector, especialmente dentro de los segmentos minorista y de oficinas. Los bancos, especialmente los regionales de pequeña capitalización, están más expuestos a CRE si las grietas de crédito continúan ensanchándose.

ANTECEDENTES

Los problemas en el mercado de CRE han estado apareciendo desde la pandemia, especialmente en los segmentos de oficinas y comercios. Los confinamientos y cierres de la mayoría de las ciudades importantes llevaron tanto el trabajo como las compras a los hogares de la mayoría de los estadounidenses.

Cuando el sector de servicios se cerró, los consumidores optaron por comprar bienes en línea. Este cambio en los hábitos de gasto redujo finalmente la necesidad de tiendas físicas durante un período desafortunado en el que muchos negocios cerraron sus puertas. Como todos aprendimos en economía, la reducción en la demanda y el aumento en la oferta reducen el equilibrio de precios para el sector de CRE minorista.

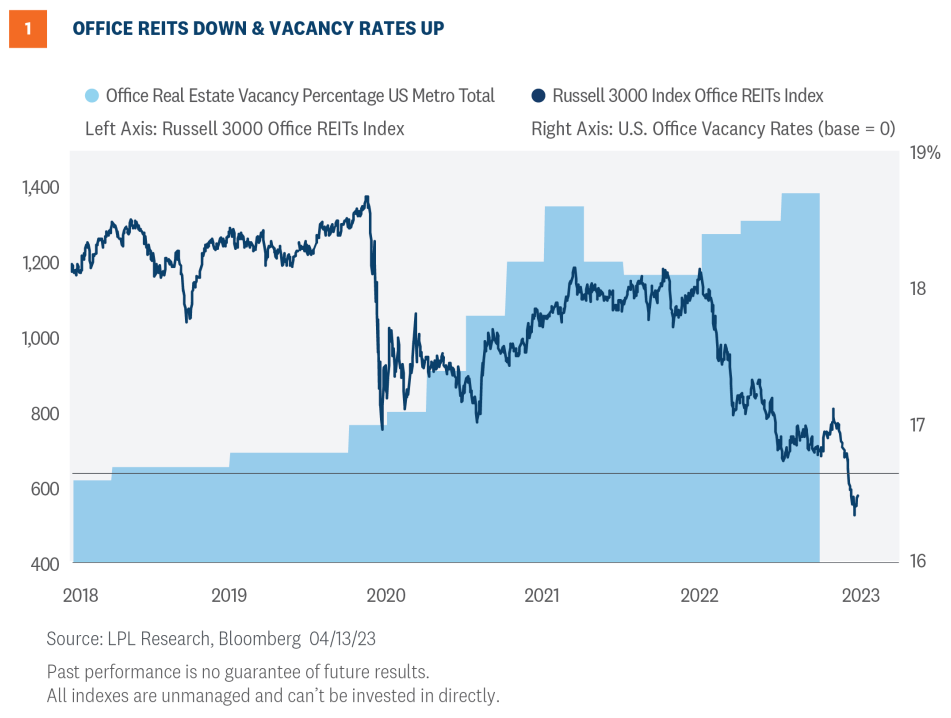

El sector de oficinas del CRE enfrenta un desequilibrio similar de oferta y demanda. Con lo que muchos creían que era una solución temporal a los cierres de oficinas, las políticas de trabajo desde casa han continuado desde la pandemia, ya que los empleados ahora optan por el trabajo remoto por elección más que por necesidad. Este cambio estructural ha reducido la demanda de espacios de oficinas y ha llevado las tasas de vacantes a niveles récord a finales de 2022 (Figura 1, área sombreada).

El Índice Russell 3000 Office REIT mostrado en la Figura 1, compuesto por empresas que poseen, operan, desarrollan o arriendan edificios de oficinas, ha caído alrededor del 60% desde sus máximos antes de la pandemia. Casi la mitad de esas pérdidas ocurrieron durante los problemas bancarios del mes pasado, empujando el índice nuevamente a mínimos históricos.

Mientras el mercado ha descontado claramente mucha negatividad para los REITs de oficinas, la trayectoria ascendente de las tasas de vacantes implica que podría haber más riesgos a la baja por delante. Además, los datos de mayor frecuencia muestran que todavía queda mucho camino por recorrer para que las tasas de ocupación de oficinas se normalicen a niveles pre-pandemia, un evento poco probable dada la proliferación de políticas de trabajo desde casa en todo Estados Unidos corporativo.

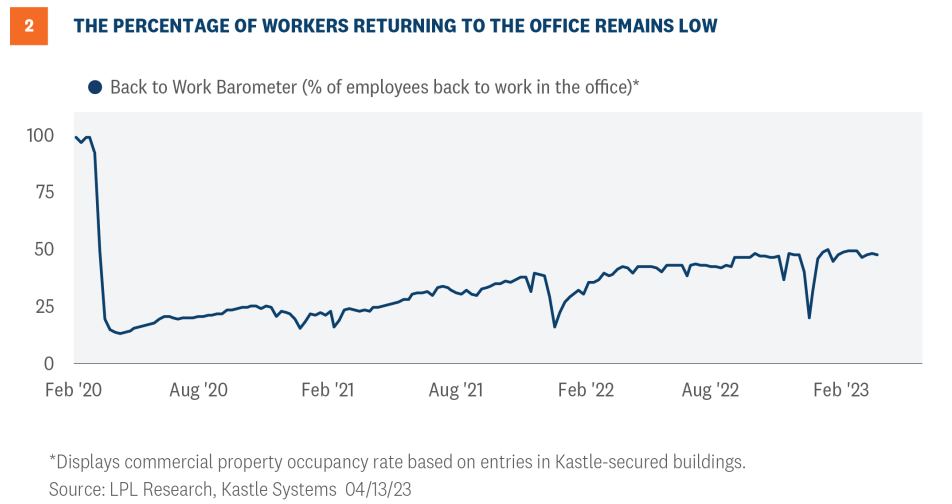

El Barómetro de Regreso al Trabajo mostrado en la Figura 2 muestra la tasa de ocupación semanal basada en datos de los Sistemas de Control de Acceso Kastle. Los datos incluyen el uso de apps, tarjetas de acceso y llaveros para 2,600 edificios y 41,000 negocios en 47 estados. Si bien la tendencia de que los empleados vuelvan a la oficina física está mejorando, el porcentaje sigue siendo muy inferior a los niveles pre-pandemia.

DÓNDE ESTÁ EL RIESGO

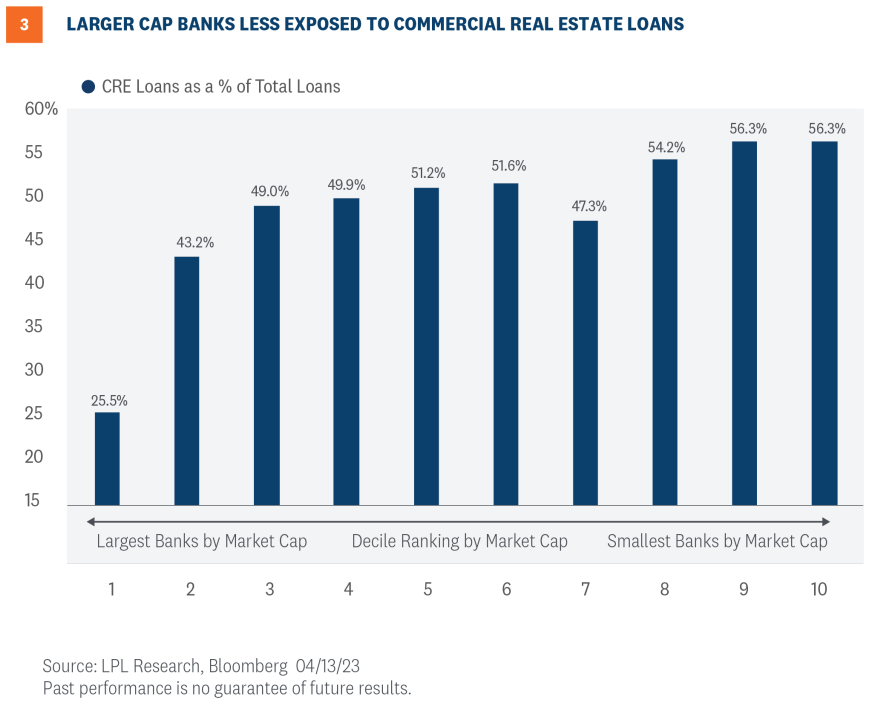

El crédito y la liquidez son los principales riesgos que afectan al mercado de CRE en este momento. Aunque la propiedad de la deuda de CRE es relativamente diversa, los bancos poseen el 61% de todas las hipotecas CRE, según FactSet. Los diferenciales de crédito dentro de los valores respaldados por hipotecas comerciales de grado de inversión, que aumentan junto con el riesgo de incumplimiento, se han duplicado aproximadamente en los últimos 12 meses. El riesgo de crédito elevado, la restricción de prestamos debido a los problemas bancarios recientes y la disminución de los valores de las propiedades comerciales han exacerbado tanto las preocupaciones de crédito y liquidez para el mercado CRE. Este panorama afectará negativamente los costos de refinanciamiento a medida que venza la deuda de CRE. Para los REITs de oficinas, se estima que hay un total de 12.5 mil millones de dólares en deuda que vencerá en 2023 y 2024 con un cupón promedio de alrededor del 4.0%. Con rendimientos y riesgos de crédito sustancialmente más altos desde que se originaron estos préstamos, refinanciar esta deuda será más costoso y difícil dado el aumento de los estándares de préstamos.

Como se mencionó anteriormente, los bancos son los mayores tenedores de préstamos CRE. Sin embargo, la proporción de la deuda CRE respecto del total de préstamos varía según el nivel de capitalización del mercado. En general, los bancos más grandes tienen menos exposición como porcentaje de sus préstamos totales en comparación con los bancos regionales de menor capitalización. Por ejemplo, los préstamos CRE comprenden alrededor del 25% de todos los préstamos para los bancos más grandes de EE.UU., como se muestra en la Figura 3 bajo el primer grupo de deciles. Esto se compara con los bancos de menor capitalización que tienen una proporción de deuda CRE sobre el total de préstamos de más del 50%. ¿Qué significa esto para los inversionistas? Aumentar la capitalización del mercado dentro del espacio bancario debería ayudar a reducir el riesgo CRE.

FISURAS EN EL CRÉDITO EMERGIENDO

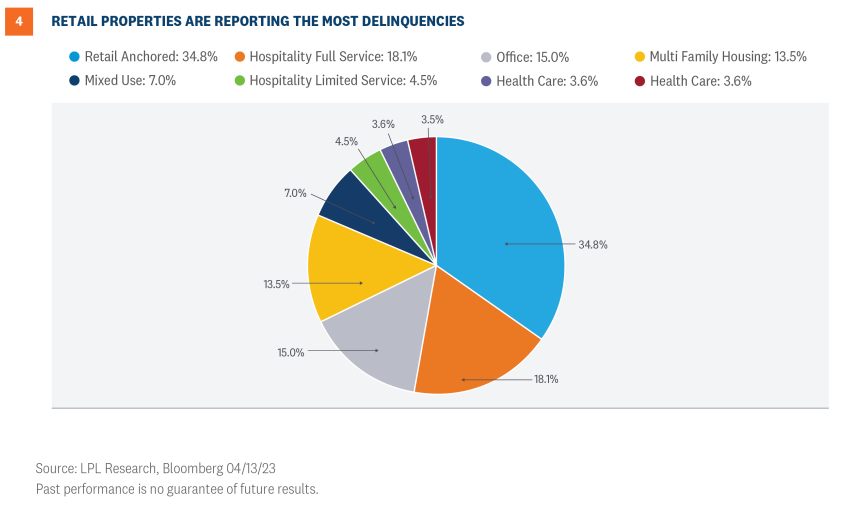

Las tasas de interés históricamente bajas ayudaron a cubrir algunas de las fisuras de crédito dentro del espacio CRE después de la pandemia. Sin embargo, después del meteórico aumento de las tasas de interés del año pasado, las tasas de morosidad han comenzado a subir, especialmente dentro del sector minorista. Como se muestra en la Figura 4, aproximadamente el 35% de los préstamos agrupados en valores respaldados por hipotecas comerciales (CMBS) minoristas han reportado pagos morosos que superan los tres meses. Los pagos morosos que superan los tres meses dentro de los segmentos CMBS de servicio completo de hospitalidad y oficinas están en 18.1% y 15.0%, respectivamente.

ALEGRÍA DESPUÉS DE LA TEMPESTAD

La alegría después de la tempestad es que las tasas de capitalización, que se utilizan para estimar el retorno de inversión de las propiedades, han aumentado a más del 9% para el segmento de oficinas, marcando un aumento de casi el 3.0% desde 2021. La mayoría de las categorías de tasas de capitalización minoristas han subido alrededor del 2% desde 2021. Si la Reserva Federal (Fed) termina su ciclo de aumento de tasas y la inflación continúa bajando, y la economía de EE.UU. evita una recesión, las atractivas tasas de capitalización podrían proporcionar algún apoyo a la baja, ya que los inversores buscan rendimientos más altos.

RESUMEN

El mercado inmobiliario comercial continúa enfrentando desafíos debido a los cambios estructurales tras la pandemia. El aumento de tasas de interés y los problemas bancarios recientes han arrojado nueva luz sobre las fisuras de crédito que se desarrollan en los sectores minorista y de oficinas. Los bancos regionales de menor capitalización enfrentan una mayor exposición al sector debido a mayores concentraciones de préstamos CRE. Aunque el mercado ha descontado claramente muchas negatividades para los REITs de oficinas, las crecientes tasas de morosidad y la trayectoria ascendente de las tasas de vacantes implican que podría haber más riesgos a la baja por delante.

PERSPECTIVA DE INVERSIÓN

Es posible que las acciones no reciban mucho apoyo de las ganancias en el corto plazo a medida que continúa la apatía. Sin embargo, esperamos que el mercado se beneficie del fin de la campaña de aumento de tasas del Fed, probablemente en mayo. Las tasas de interés más altas pueden desafiar las valoraciones de las acciones este año, pero todavía vemos potencial para ganancias adicionales en las acciones durante los próximos nueve meses.

LPL Research se siente cómodo con su objetivo de valor justo de fin de año para el S&P 500 de 4,300-4,400. Si bien ese objetivo se estableció en base a una relación precio-beneficio (P/E) de 18 y una estimación de EPS de 2024 de $240, la P/E puede ser un poco más alta y el número de ganancias un poco más bajo cuando se tengan todos los resultados.

El Comité de Asignación de Activos Estratégicos y Tácticos (STAAC) de LPL Research recomienda una ligera sobreponderación en la asignación a acciones, favorece ligeramente el valor sobre el crecimiento, ha movido la exposición a nivel de referencia para las pequeñas y grandes capitalizaciones, tiene el sector industrial como su principal elección, y se ha calentado con el sector de tecnología, donde la visión general es actualmente neutral, pero el análisis técnico ha mejorado significativamente este año.

Dentro de la renta fija, el Comité recomienda un enfoque de mejorar la calidad con un peso de referencia a la duración. Creemos que los sectores de bonos principales (Bonos del Tesoro de EE.UU., valores respaldados por hipotecas de agencias (MBS) y corporativos de grado de inversión a corto plazo) son actualmente más atractivos que los sectores plus (bonos de alto rendimiento y sectores no estadounidenses), con la excepción de los valores preferentes, que parecen atractivos después de haberse vendido recientemente debido a los problemas bancarios.

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no pretende proporcionar consejos específicos o recomendaciones para ningún individuo. No hay garantía de que los puntos de vista o estrategias discutidos sean adecuados para todos los inversionistas o brinden resultados positivos. Invertir implica riesgos, incluida la posible pérdida del capital invertido. Las proyecciones económicas establecidas pueden no desarrollarse como se predijo y están sujetas a cambios.

Las referencias a mercados, clases de activos y sectores se refieren generalmente al índice de mercado correspondiente. Los índices son compuestos estadísticos no gestionados y no se pueden invertir directamente en ellos. El rendimiento del índice no es indicativo del rendimiento de ninguna inversión y no refleja tarifas, gastos o cargos de ventas. Todo el rendimiento referenciado es histórico y no garantiza resultados futuros.

Los nombres de las empresas mencionadas aquí son solo para fines educativos y no un indicio de la intención de negociar ni una solicitud de sus productos o servicios. LPL Financial no ofrece investigaciones sobre acciones individuales.

Todos los datos se consideran provenientes de fuentes confiables; sin embargo, LPL Financial no hace ninguna representación en cuanto a su integridad o precisión.

Todas las inversiones implican riesgo, incluida la posible pérdida del capital.

Los Bonos del Tesoro de EE.UU. pueden considerarse inversiones de "refugio seguro", pero conllevan algún grado de riesgo, incluidos los riesgos de tasas de interés, crédito y mercado. Los bonos están sujetos a riesgo de mercado y tasa de interés si se venden antes del vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés y los bonos están sujetos a disponibilidad y cambios en el precio.

El Índice Standard & Poor's 500 (S&P 500) es un índice ponderado por capitalización de 500 acciones diseñado para medir el desempeño de la economía doméstica en general a través de los cambios en el valor de mercado agregado de 500 acciones que representan todas las principales industrias.

La relación PE (precio-beneficio) es una medida del precio pagado por una acción en relación con el ingreso neto anual o las ganancias generadas por la empresa por acción. Es una relación financiera utilizada para la valoración: una relación PE más alta significa que los inversores están pagando más por cada unidad de ingreso neto, por lo tanto, la acción es más cara en comparación con una con una relación PE más baja.

Las ganancias por acción (EPS) son la porción de los beneficios de una empresa asignada a cada acción en circulación de acciones comunes. La EPS sirve como un indicador de la rentabilidad de la empresa. Las ganancias por acción generalmente se consideran la variable más importante para determinar el precio de una acción. También es un componente importante utilizado para calcular la relación de valoración precio-beneficio.

Todos los datos de índices son de Bloomberg.

Este material de investigación ha sido preparado por LPL Financial LLC.

Los valores y servicios de asesoramiento son ofrecidos a través de LPL Financial (LPL), un asesor de inversiones registrado y corredor con licencia (miembro de FINRA/SIPC). Los productos de seguros son ofrecidos a través de LPL o sus afiliadas con licencia. En la medida que esté recibiendo asesoramiento de inversión de un asesor de inversiones independiente registrado por separado que no es afiliado de LPL, tenga en cuenta que LPL no hace representaciones con respecto a dicha entidad.

No asegurado por FDIC/NCUA ni por ninguna otra agencia gubern