Comentario Semanal del Mercado: Anatomía de un Rally del Mercado

20 de noviembre de 2023

A medida que el mercado parece estar tomando un descanso y consolidando su rally de $2.7 billones antes del feriado de Acción de Gracias, el patrón histórico de los últimos cinco años sugiere que la semana de vacaciones acortada típicamente disfruta de ganancias modestas. Sin embargo, con preocupaciones sobre la resiliencia del gasto del consumidor, el mercado puede verse afectado por cualquier indicio de que Black Friday no sea testigo de multitudes de consumidores buscando ofertas, o indicaciones de que el inicio de Cyber Monday no resulte en los miles de millones de dólares que se gastan en línea.

NAVEGANDO LAS CORRIENTES CRUZADAS DEL MERCADO

En un período en el que "las malas noticias son buenas noticias" y, a veces, "las malas noticias son simplemente malas noticias", los comerciantes e inversores pueden reaccionar positivamente a una marcada desaceleración en la demanda del consumidor, ya que amplificaría la opinión prevalente de que la Reserva Federal (Fed) ha completado su campaña de aumento de tasas y se está preparando para un "giro dovish".

Además, este año los mercados financieros también se están enfocando en NVIDIA (abreviatura: NVDA), el último integrante del panteón del reino de la mega-tecnología, que en conjunto representa aproximadamente el 29% de la capitalización total del mercado del S&P 500. NVIDIA reportará ganancias el 21 de noviembre, y su orientación es considerada un barómetro clave para el tema de la IA que ha ayudado a sustentar el dramático ascenso de las compañías tecnológicas de los "Siete Magníficos".

La estacionalidad positiva es un gran viento a favor para el mercado mientras navega a través de un cúmulo de titulares a veces conflictivos y reanuda su tendencia ascendente después de un período de asimilación de las ganancias recientes.

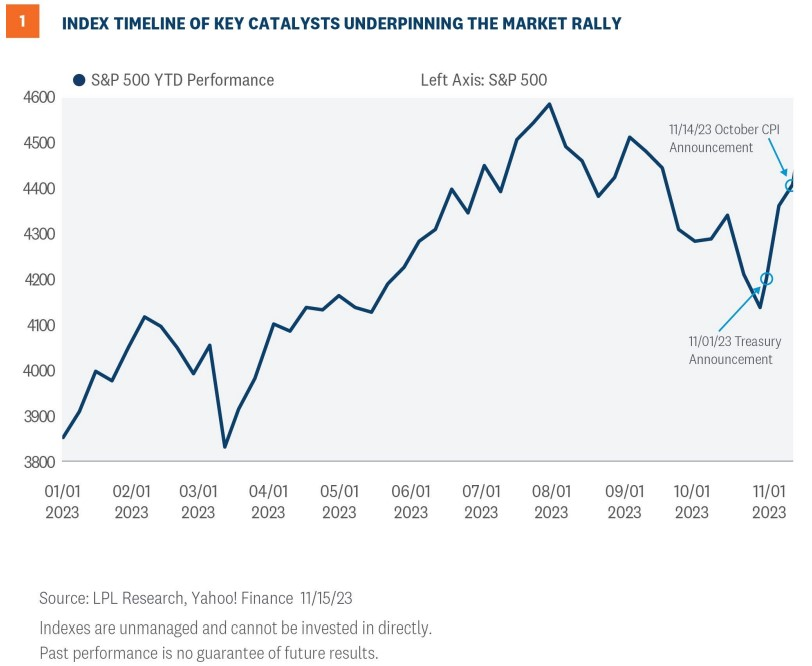

LA NEGATIVIDAD Y UNA INCLINACIÓN BAJISTA AYUDARON A PREPARAR EL ESCENARIO PARA EL RALLY

El fuerte rendimiento del mercado a principios de 2023 comenzó a erosionarse a medida que surgieron preocupaciones sobre el aumento de las tasas de interés, el drama creciente sobre la posibilidad de un cierre del gobierno, preguntas sobre si la Fed seguiría aumentando las tasas de interés y la estacionalidad excepcionalmente negativa del otoño.

Los analistas comenzaron a cuestionar si la suposición, y el consenso predominante, de un rally de fin de año era posible, mientras que los inversores y la comunidad comercial se volvieron igualmente bajistas a medida que los mercados continuaban vendiéndose.

Los mercados se volvieron profundamente sobrevendidos mientras que la noción de un rally se convirtió en profundamente contraria. Con el rendimiento del Tesoro a 10 años acercándose al 5%, los mercados seguían obsesivamente cada aumento en el rendimiento. El 19 de octubre, el rendimiento a 10 años tocó brevemente el 5%.

De alguna manera "el mercado" muy a menudo parece castigar las opiniones de consenso abrumadoramente fuertes y unilaterales, y cuanto más pesimismo se establece, la posibilidad de un catalizador positivo puede cambiar la dirección del mercado.

LA ESTACIONALIDAD FINALMENTE SE VOLVIÓ POSITIVA EL 1 DE NOVIEMBRE CON UN CATALIZADOR CLAVE SORPRESA

Aunque hubo un aumento en los rumores de que el Departamento del Tesoro, inquieto por la volatilidad en el mercado de Tesorería, podría reducir la cantidad de financiamiento en las próximas subastas, los mercados estaban en guardia esperando el anuncio oficial el 1 de noviembre.

Este fue el mismo día del anuncio de la tasa de la Fed, pero las expectativas eran que la Fed no iba a subir las tasas; los planes del Tesoro tomaron precedencia para los participantes del mercado.

El anuncio del Departamento del Tesoro no decepcionó, ya que indicaron que disminuirían la cantidad de aumentos en las subastas de deuda a más largo plazo, donde las subastas se habían resuelto con rendimientos más altos. También anunciaron que solo requerirían un trimestre adicional de aumentos para cumplir con las necesidades de financiamiento, menos de lo que el mercado había temido.

Los rendimientos del Tesoro disminuyeron tras la noticia y ayudaron a restablecer los mercados de acciones.

NOVIEMBRE: EL MES MÁS FUERTE EN PROMEDIO PARA LOS MERCADOS DESDE 1950

A medida que las tasas de interés comenzaron a disminuir cómodamente, y a medida que los fondos mutuos finalizaron sus operaciones de recolección de pérdidas fiscales, los mercados lentamente pero con seguridad ganaron impulso en noviembre, el mes más hospitalario para las acciones.

El 14 de noviembre, el informe del Índice de Precios al Consumidor más suave de lo esperado inició un fuerte episodio de cobertura corta en concierto con los comerciantes de opciones acumulándose, lo que creó una compresión y movió al S&P 500 por encima de niveles clave. Este fenómeno de "compresión" fue un factor importante durante 2021 cuando los precios de las acciones subieron rápidamente para las acciones "meme".

El volumen comenzó a ganar fuerza a medida que los mercados se movieron más alto y el miedo a perderse la oportunidad, el comercio FOMO, se encendió.

Una sólida temporada de ganancias del tercer trimestre, con expansión de márgenes y más revisiones de ganancias positivas de lo esperado, ha ofrecido un apoyo constructivo para los mercados.

Lo importante es que la amplitud del mercado se expandió a medida que el aumento continuó la semana pasada, con el Russell 2000 participando en el rally.

CONSOLIDACIÓN DE GANANCIAS EN LOS MERCADOS

No es sorprendente que, a medida que los mercados alcanzaron niveles de sobrecompra a corto plazo, las preguntas sobre la durabilidad del rally se exacerban en los medios de negocios. Las alarmas de recesión están sonando y las llamadas para que la Fed esté en alerta para recortar las tasas de interés tan pronto como el próximo verano son ubicuas.

Los mercados han estado avanzando de lado y volviendo a subir, en lugar de sufrir ventas de pánico, ya que la última serie de informes económicos predicen una desaceleración económica en curso. Los comentarios del CFO de Walmart señalando el "suavizamiento" del gasto del consumidor que comenzó en octubre y que "nos da razones para pensar un poco más cautelosamente sobre el consumidor en comparación con hace 90 días", hicieron titulares, pero no causaron que el mercado se vendiera abruptamente. Más preocupante fue la observación del CEO de Walmart de que "en los EE.UU. podemos estar gestionando un período de deflación en los próximos meses".

Un análisis de las preocupaciones de Walmart es que su base de clientes tiende a ser de ingresos más bajos, quienes comprensiblemente están bajo presión debido a las tasas de tarjetas de crédito más altas y los precios más altos. Los pagos atrasados y las morosidades de tarjetas de crédito están aumentando entre el grupo de personas de ingresos más bajos.

El inicio de la huelga del UAW, que terminó a mediados de noviembre, también sesgó el gasto del consumidor, ya que la huelga duró más de lo que se suponía inicialmente.

¿DIGESTIÓN DE GANANCIAS EN LOS MERCADOS O ALGO MÁS GRAVE?

A medida que los rendimientos del Tesoro continúan disminuyendo, las preguntas sobre si el movimiento representa un susto de recesión o simplemente el proceso de normalización de tasas dominan los titulares. Las llamadas para un "giro dovish" de la Fed se están intensificando ahora que los datos, acompañados de las advertencias de Walmart, sugieren una desaceleración más amplia del gasto del consumidor. Las compras de los consumidores representan casi el 68% del PIB, por lo que los mercados se enfocan en cualquier cambio en los patrones de gasto.

El último aumento en los datos de inicios de viviendas, acompañado de una cifra más alta en permisos de construcción, desmienten la evaluación negativa de una desaceleración económica significativa. El pronóstico de GDPNow de AtlantaFed para el producto interno bruto (PIB) del cuarto trimestre se sitúa en 2.0% el 17 de noviembre, no es estelar pero claramente no es recesivo.

A medida que la Fed intenta gestionar un "aterrizaje suave", el mercado disfrutará de los beneficios de un fuerte paquete de apoyo de la estacionalidad positiva, un ciclo presidencial positivo que apunta a un final típicamente robusto del año cuando el titular se presenta a la reelección en el año siguiente, y la ocurrencia extremadamente rara de que el S&P 500 cierre a la baja por dos años consecutivos.

No se sorprenda si en medio de datos conflictivos y de Fedspeak, el S&P 500 sorprende a los bajistas y sigue avanzando. La historia apoya que este suele ser el caso.

IMPLICACIONES DE INVERSIÓN

El Comité de Asignación Estratégica y Táctica de Activos (STAAC) de LPL recomienda una asignación táctica neutral a acciones, con un ligero sobrepeso en renta fija financiado con efectivo. La relación riesgo-recompensa entre acciones y bonos nos parece relativamente equilibrada, con los bonos principales proporcionando una ventaja de rendimiento sobre el efectivo.

El STAAC recomienda ser en gran medida neutral en estilo, con un ligero sesgo hacia el crecimiento sobre el valor, favorece las grandes capitalizaciones sobre las pequeñas, y mantiene la energía y los industriales como principales elecciones sectoriales. El STAAC degradó a neutro las acciones internacionales desarrolladas el mes pasado debido a las condiciones económicas en deterioro en Europa, aunque el Comité aún encuentra atractivas las acciones japonesas. Las acciones de EE.UU. fueron posteriormente mejoradas, impulsadas por una perspectiva económica y de beneficios corporativos relativamente más fuerte.

Dentro de la renta fija, el STAAC recomienda un enfoque de mejora en calidad con una sensibilidad a la tasa de interés cercana al nivel de referencia. Pensamos que los bonos municipales son una clase de activo atractiva. Los inversores aún preocupados por el aumento de los rendimientos del Tesoro y el posterior efecto en el mercado de bonos municipales pueden estar mejor servidos al poseer bonos individuales y/o carteras de bonos municipales escalonados.

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no está destinado a proporcionar asesoramiento específico o recomendaciones para ningún individuo. No hay garantía de que los puntos de vista o estrategias discutidos sean adecuados para todos los inversores o produzcan resultados positivos. Invertir implica riesgos, incluida la posible pérdida del principal. Cualquier pronóstico económico establecido puede no desarrollarse como se predijo y está sujeto a cambios.

Las referencias a mercados, clases de activos y sectores se refieren generalmente al índice de mercado correspondiente. Los índices son composiciones estadísticas no gestionadas y no se puede invertir directamente en ellos. El rendimiento del índice no es indicativo del rendimiento de ninguna inversión y no refleja tarifas, gastos ni cargos de venta. Todo el rendimiento referido es histórico y no hay garantía de resultados futuros.

El nombre de cualquier empresa mencionado aquí es solo para fines educativos y no es una indicación de intención de negociación o una solicitud de sus productos o servicios. LPL Financial no proporciona investigación sobre acciones individuales.

Toda la información se cree que proviene de fuentes confiables; sin embargo, LPL Financial no hace declaraciones sobre su integridad o precisión.

Todos los tipos de inversión implican riesgo, incluida la posible pérdida del principal.

Los valores del Tesoro de EE.UU. pueden considerarse inversiones de "refugio seguro", pero conllevan algún grado de riesgo, incluidos los riesgos de tasas de interés, crédito y de mercado. Los bonos están sujetos a riesgo de mercado y de tasas de interés si se venden antes del vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés y los bonos están sujetos a disponibilidad y cambio de precio.

El Índice Standard & Poor's 500 (S&P500) es un índice ponderado por capitalización de 500 acciones diseñado para medir el rendimiento de la economía doméstica amplia a través de cambios en el valor de mercado agregado de 500 acciones que representan todas las principales industrias.

El ratio PE (precio a ganancias) es una medida del precio pagado por una acción en relación con el ingreso neto anual o ganancia obtenida por la empresa por acción. Es un ratio financiero utilizado para la valoración: un ratio PE más alto significa que los inversores están pagando más por cada unidad de ingreso neto, por lo tanto, la acción es más cara en comparación con una con un ratio PE más bajo.

La ganancia por acción (EPS) es la parte de la ganancia de una empresa asignada a cada acción ordinaria en circulación. El EPS sirve como un indicador de la rentabilidad de una empresa. Las ganancias por acción generalmente se consideran la variable más importante para determinar el precio de una acción. También es un componente principal utilizado para calcular el ratio de valuación precio-ganancia.

Todos los datos del índice de Bloomberg.

Este material de investigación ha sido preparado por LPL Financial LLC.

Los servicios de asesoría y de valores se ofrecen a través de LPL Financial (LPL), un asesor de inversiones y corredor de bolsa registrado (miembro de FINRA/SIPC). Los productos de seguro se