Comentario semanal del mercado: Discordia en la región petrolera de la OPEC+

11 de diciembre de 2023

A pesar de un intenso esfuerzo de cabildeo para persuadir a los miembros de la OPEP+ a acordar una reducción unificada en la producción de petróleo, Arabia Saudita, el líder de facto del cartel energético, no pudo orquestar nada más que compromisos en una base “voluntaria”. En consecuencia, los precios de referencia del petróleo continuaron bajando tras el anuncio, y sin un catalizador para impulsar los precios al alza, el exceso de oferta en el mercado, junto con las preocupaciones sobre el panorama económico global, han mantenido los precios persistentemente bajos.

No obstante, las previsiones de precios a futuro indican que los precios subirán más. El papel de los saudíes como líderes de OPEC+ ha sido cuestionado en cuanto a lo ineficaces que han sido para organizar una respuesta viable a la disminución de precios. El problema más amplio para el cartel es si la estructura actual es lo suficientemente flexible para acomodar las necesidades económicas dispares de sus constituyentes, especialmente en un entorno económico desafiante.

EL RETO SAUDÍ

En el período previo a lo que se consideraba una reunión ministerial importante de OPEC+ programada para finales de noviembre, hubo una considerable resistencia contra los intentos saudíes de diseñar una respuesta coordinada a la caída en los precios del petróleo crudo, lo que llevó al cartel a posponer la reunión con la esperanza de organizar una respuesta sólida y unificada a la caída de los precios.

Aunque la reunión en línea recién organizada ofreció un recorte significativo en la producción, gran parte de ella se basó en compromisos voluntarios y no impresionó mucho a la fijación de precios de referencia del petróleo crudo.

Además, indicó la incapacidad del liderazgo saudí para forjar un consenso viable, ya que las naciones africanas miembros, en particular, se mostraron reacias a reducir la producción.

OTRO INTENTO DE UNIFICAR A OPEC+

Con la visita de Vladimir Putin a Oriente Medio completada, y tras sus discusiones relacionadas con OPEC+ con el príncipe heredero saudí Mohammed bin Salman, Rusia y Arabia Saudita, los dos mayores exportadores globales de petróleo, y aparentemente ambos decididos a poner un piso a los precios en caída, emitieron una declaración conjunta instando a todos los miembros del consorcio energético a cooperar con la necesidad de reducir la producción "de una manera que sirva a los intereses de productores y consumidores y apoye el crecimiento de la economía global."

LA SOBREOFERTA IMPIDE PRECIOS MÁS ALTOS

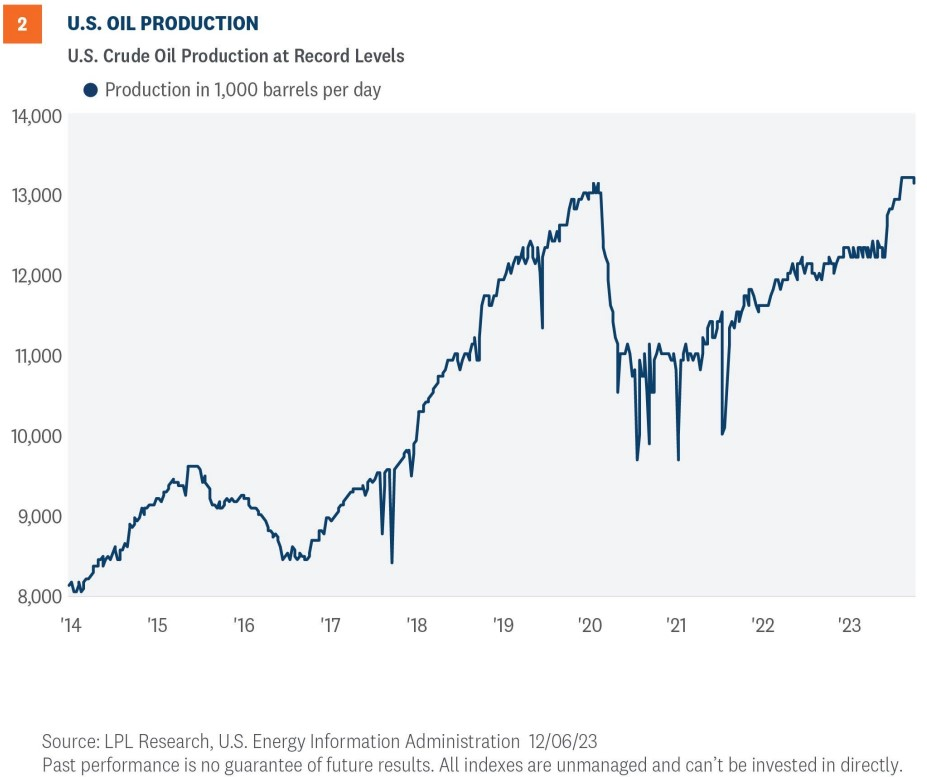

Informes consistentes de sobreoferta de petróleo han dificultado el intento del mercado de impulsar los precios al alza. La producción en Estados Unidos ha alcanzado niveles récord con 13,24 millones de barriles al día agregados a los suministros, que es más que el suministro de Rusia o Arabia Saudita. Las previsiones auguran que la producción en 2024 aumentará en 500,000 barriles adicionales de petróleo al día.

Los precios de la gasolina en Estados Unidos han caído cómodamente y han ayudado a elevar el sentimiento del consumidor.

Irán también ha estado bombeando más petróleo, aunque hay preguntas sobre la cantidad exacta. Sin embargo, la mayoría de los analistas coinciden en que Irán tiene actualmente 26 millones de barriles de petróleo en instalaciones de almacenamiento flotantes, destinados a ventas globales.

Los precios han recibido algo de apoyo recientemente, ya que la administración de Biden busca comenzar a reponer la Reserva Estratégica de Petróleo (SPR); sin embargo, la sobreoferta global de existencias contrarresta el proceso lento de adición a la SPR.

UN CONTEXTO GLOBAL MÁS SUAVE—CHINA SIGUE DECEPCIONANDO

A medida que la recuperación económica de China sigue decepcionando, los mercados esperan que Beijing introduzca un programa amplio orientado fiscalmente para impulsar el crecimiento. Las exportaciones de petróleo crudo a China, el mayor importador de petróleo del mundo, han disminuido significativamente, ya que Beijing lucha por centrarse en los problemas de deuda en curso que envuelven al otrora prominente mercado inmobiliario.

Hasta ahora, se han introducido medidas monetarias para ayudar a mantener la liquidez en el sector en quiebra. El gasto del consumidor en China ha sufrido a medida que la economía se mantiene lenta y la manufactura ha disminuido.

La reciente reunión del Politburó ofreció una mínima esperanza de que Beijing esté preparado para combinar la política monetaria con el estímulo fiscal, aunque aún no se ha anunciado un objetivo numérico.

El importante Tercer Pleno, durante el cual se introducen planes económicos y políticos a medio y largo plazo, aparentemente se ha pospuesto hasta 2024, aunque se esperaba este año. Si la agenda del Pleno incluye un programa enérgico de gasto fiscal se espera que sea un catalizador principal para el petróleo, así como para el complejo de metales industriales en general.

CORRIENTES ECONÓMICAS ENCRUCIJADAS EN ESTADOS UNIDOS

Con un flujo constante de datos económicos que sugieren una desaceleración económica inminente, los datos recientes desafían las predicciones. Los datos de nómina sorprendieron al alza y la confianza del consumidor también indica una mejora en el sentimiento, todo lo cual típicamente debería ayudar a que los precios del petróleo suban.

OPCIONES DE OPEC+

Los saudíes todavía están decididos a negociar un acuerdo para poder empujar los precios al rango de $85–90. El presupuesto saudí demanda precios más altos, ya que los proyectos fuera del presupuesto, además de un costoso presupuesto de bienestar, se basaron en precios del petróleo más altos.

Con menores ingresos por productos de petróleo crudo, el gobierno ha aceptado que habrá déficits fiscales a medida que continúe el gasto en medio de precios más débiles, pero incluso con niveles bajos de deuda la necesidad de precios más altos sigue siendo aguda.

A menos que el crecimiento global se incremente notablemente—y con los bancos centrales globales al final de sus respectivos ciclos de aumentos de tasas esto es una posibilidad en el margen—el constante redoble de titulares de "recesión" puede seguir dificultando la capacidad de los precios para extender las ganancias. Los saudíes y Rusia, su socio en OPEC+, parecen decididos a seguir intentando formar un bloque sólido para recortar la producción lo suficientemente dramáticamente como para alcanzar un punto de precio más alto pero no tan alto como para desencadenar una recesión global.

Ha habido rumores entre analistas de energía y comerciantes de petróleo de que los saudíes podrían estar inclinados a repetir una maniobra desesperada de noviembre de 2014 cuando OPEC decidió inundar el mercado con petróleo para bajar los precios dramáticamente y expulsar a los productores de mayor costo—léase productores de esquisto de Estados Unidos—del mercado. Los daños se produjeron en toda la industria y no es probable que vuelvan a recurrir a tales medidas.

Es un equilibrio delicado, sin duda, pero según todos los informes, los saudíes continúan cabildeando a las naciones miembros, aparentemente con acuerdos secundarios para que acepten los recortes. Un triunfo en un anuncio unificado podría ayudar a restaurar la confianza en el liderazgo saudí dentro del cartel y, junto con una estacionalidad cada vez más favorable, promover la estabilidad en los precios del petróleo.

CONCLUSIÓN DE INVERSIÓN

El Comité de Asignación de Activos Estratégicos y Tácticos (STAAC) de LPL recomienda una asignación táctica neutral a acciones, con una ligera sobreponderación a renta fija financiada con efectivo. La relación riesgo-recompensa entre acciones y bonos nos parece relativamente equilibrada, con los bonos básicos proporcionando una ventaja de rendimiento sobre el efectivo.

El Comité favorece el sector de energía basado en sus expectativas de precios más altos del petróleo, disciplina por parte de los productores y el aumento de los retornos de capital a los accionistas.

El STAAC recientemente mejoró su perspectiva sobre el sector de servicios de comunicación de acciones, moviéndose a sobreponderar basado en valoraciones favorables, fuerte crecimiento de ganancias y tendencias favorables en el análisis técnico. En conjunto con ese movimiento, el STAAC también degradó el sector de acciones industriales a neutral basado en la desaceleración de la actividad de inversión de capital y un contexto técnico que ya no es acorde con una visión sobreponderada.

El STAAC recomienda acciones de estilo de crecimiento de gran capitalización sobre sus contrapartes de valor de gran capitalización. El STAAC cree que las acciones de estilo de crecimiento de gran capitalización pueden beneficiarse de una inflación más baja y la estabilización de las tasas de interés a mediano plazo. Las acciones de crecimiento también pueden beneficiarse de perspectivas de ganancias superiores en un contexto de desaceleración económica.

Dentro de la renta fija, el STAAC recomienda un enfoque de mejora de calidad con sensibilidad a la tasa de interés a nivel de referencia. Creemos que los sectores de bonos básicos (Bonos del Tesoro de EE.UU., valores respaldados por hipotecas de agencias (MBS) y corporaciones de grado de inversión de vencimiento corto a intermedio) son actualmente más atractivos que los sectores plus (bonos de alto rendimiento y sectores no estadounidenses) con la excepción de los valores preferidos, que parecen atractivos después de haberse vendido esta primavera debido a las tensiones en el sistema bancario.

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no tiene la intención de proporcionar asesoramiento o recomendaciones específicas para ningún individuo. No hay garantía de que las opiniones o estrategias discutidas sean adecuadas para todos los inversores o produzcan resultados positivos. Invertir conlleva riesgos, incluido la posible pérdida del capital. Los pronósticos económicos establecidos pueden no desarrollarse como se predijo y están sujetos a cambios.

Las referencias a mercados, clases de activos y sectores son generalmente en relación con el índice de mercado correspondiente. Los índices son compuestos estadísticos no administrados y no pueden invertirse directamente. El rendimiento del índice no es indicativo del rendimiento de ninguna inversión y no refleja tarifas, gastos o cargos por ventas. Todo el rendimiento referenciado es histórico y no garantiza resultados futuros.

Los nombres de las compañías mencionados aquí son solo para fines educativos y no son una indicación de la intención de negociación ni una solicitud de sus productos o servicios. LPL Financial no proporciona investigación sobre acciones individuales.

Toda la información se cree que proviene de fuentes confiables; sin embargo, LPL Financial no hace representación en cuanto a su integridad o exactitud.

Todas las inversiones implican riesgo, incluida la posible pérdida del capital.

Los Bonos del Tesoro de EE.UU. pueden considerarse inversiones de "refugio seguro", pero conllevan algún grado de riesgo, incluidos los riesgos de tasa de interés, crédito y mercado. Los bonos están sujetos a riesgo de mercado y de tasa de interés si se venden antes del vencimiento. El valor de los bonos disminuirá a medida que aumenten las tasas de interés y están sujetos a disponibilidad y cambio de precio.

El índice Standard & Poor's 500 (S&P500) es un índice ponderado por capitalización de 500 acciones diseñado para medir el rendimiento de la economía doméstica general a través de cambios en el valor de mercado agregado de 500 acciones que representan todas las principales industrias.

El ratio PE (relación precio-beneficio) es una medida del precio pagado por una acción en relación con el ingreso neto anual o beneficio obtenido por la empresa por acción. Es una ratio financiera utilizada para valoración: una mayor relación PE significa que los inversores están pagando más por cada unidad de ingreso neto, por lo que la acción es más cara en comparación con otra con una relación PE más baja.

Las ganancias por acción (EPS) son la parte de las ganancias de una empresa asignada a cada acción en circulación de acciones comunes. EPS sirve como un indicador de rentabilidad de una empresa. Las ganancias por acción generalmente se consideran la variable más importante para determinar el precio de una acción. También es un componente principal utilizado para calcular la relación de valoración precio-beneficio.

Todos los datos de índices son de Bloomberg.

Este material de investigación ha sido preparado por LPL Financial LLC.

Los productos de seguros se ofrecen a través de LPL o sus afiliados con licencia. En la medida en que está recibiendo asesoramiento de inversión de un asesor de inversión independiente registrado por separado que no está afiliado a LPL, tenga en cuenta que LPL no hace ninguna representación con respecto a dicha entidad.

No asegurado por FDIC/NCUA o cualquier otra agencia gubernamental No garantizado por el banco/credit union No depósitos u obligaciones del banco/credit union Puede perder valor

RES-1426900-0223 | Para uso público | Número de seguimiento 1-05360310 (Exp. 02/24)

Para una lista de descripciones de los índices mencionados en esta publicación, visite nuestro sitio web en