Comentario Semanal del Mercado: IPOs Como Un Indicador del Mercado

1 de abril de 2024

El mercado de oferta pública inicial (OPI) permite a los inversionistas institucionales incorporar el panorama macroeconómico con los datos de ganancias corporativas individuales — y las previsiones de ganancias futuras — para determinar un precio de acción que resistirá el escrutinio de analistas y medios, junto con las dinámicas generales del mercado. Sin embargo, el mercado de OPI ha incluido cada vez más asignaciones para un tramo minorista diseñado para incluir a los clientes de las firmas de corretaje que reciben acciones durante la etapa de emisión del proceso de OPI. Los llamados “amigos” de la empresa que se hace pública también reciben acciones a través de los Programas de Acciones Dirigidas (DSPs), pero esto típicamente reduce la cantidad de acciones disponibles para los clientes minoristas. Para los clientes minoristas, el mercado de OPI está lejos de ser un terreno de juego nivelado. El proceso de OPI otorga la mayor parte de las nuevas acciones al mercado institucional por un amplio margen. Aquí proporcionamos una actualización sobre la actividad reciente de OPI, su desempeño y discutimos por qué la actividad de OPI es importante para los mercados.

ESTABLECIENDO EL ESCENARIO

Monitorear cómo se negocia una OPI durante un período de tiempo inicial y luego de tres meses ofrece una indicación importante de la fortaleza y la fiabilidad del precio inicial de la empresa, respaldada por una evaluación más profunda de las condiciones económicas, la dirección del apetito de los inversores por el riesgo y posibles señales de volatilidad del mercado. El clima del mercado de OPIs abarca todos los aspectos positivos y negativos para que una empresa entre en el mercado público con la esperanza de una introducción exitosa y, lo más importante, mantener el interés de los inversores. Estos factores combinados establecen el escenario para el pipeline de OPIs.

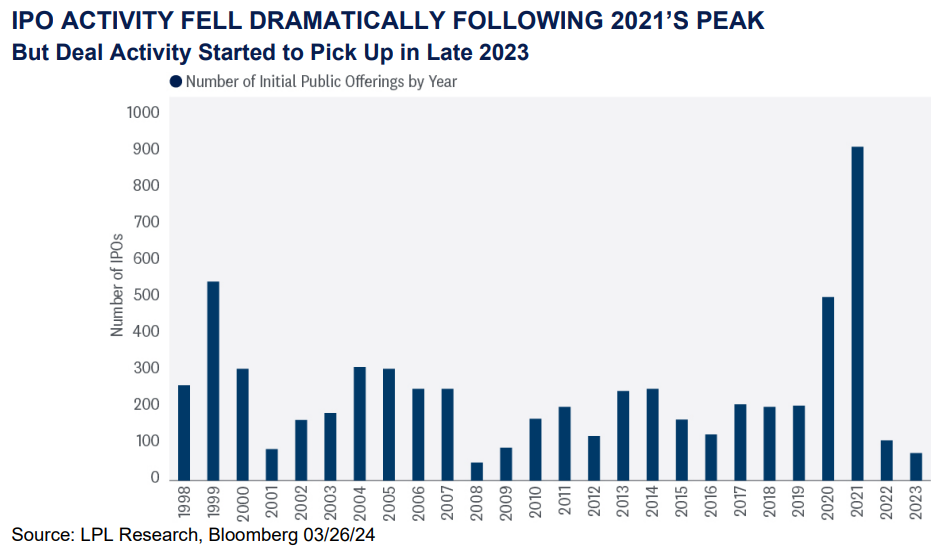

EL MERCADO DE OPIS EN 2023 INICIÓ LENTAMENTE LA RECUPERACIÓN DEL FLUJO DE NEGOCIOS CON ARM HOLDINGS

El mercado de OPIs en 2023 fue lento en sugerir una mejora sobre el flujo relativamente inactivo de acuerdos en 2022. Hubo 171 empresas que se hicieron públicas en comparación con 218 en 2022; sin embargo, en términos de capital recaudado, 2023 fue ligeramente más exitoso, alcanzando los $26.2 mil millones frente a los $24.2 mil millones en 2022.

Estos números palidecen en comparación con 2021, un año excepcional en el que aproximadamente 1,000 empresas salieron al mercado, recaudando casi $339 mil millones (notar que los datos varían según las fuentes). En 2021, 121 empresas de tecnología hicieron su OPI, representando la mayoría del sector tecnológico desde la era del dot.com en 2000. El entorno de tasas de interés se mantuvo atractivo para los mercados hasta que la Reserva Federal (Fed) comenzó a aumentar las tasas en marzo de 2022, y los titulares comenzaron a incluir numerosas advertencias de recesión, lo cual no es un entorno favorable para que las empresas se hagan públicas.

Arm Holdings (ARM), el diseñador de chips semiconductores del Reino Unido escindido del SoftBank de Japón, creó entusiasmo con su OPI del 14 de septiembre de 2023, recaudando $4.87 mil millones en la oferta más grande del año y apuntando a la posibilidad de un fuerte 2024 para los acuerdos.

Después de la apertura de las negociaciones, el precio de las acciones tuvo dificultades ya que los analistas cuestionaron sus perspectivas, ya que las ventas en su mercado principal, los teléfonos inteligentes, parecían estar alcanzando su punto máximo. Sin embargo, al final de 2023 el precio de las acciones había subido un 20%. El 22 de marzo de 2024, ARM alcanzó los $134.15, después de su precio inicial de OPI de $51.

LA ACTIVIDAD HA EMPEZADO A AUMENTAR

La narrativa de la inteligencia artificial (IA) ha contribuido a sustentar dos de las OPIs más recientes, ya que tanto Reddit (RDDT) como Astera Labs (ALAB) infundieron sus respectivas historias con referencias a la IA. Para RDDT, típicamente visto como una empresa de redes sociales que se sostiene con ingresos publicitarios, hubo mucha discusión sobre su plataforma de datos basada en IA y su asociación de licencias por $60 millones con Google diseñada para utilizar contenido de Reddit para entrenar sus modelos de IA.

Astera Labs, un fabricante de infraestructura de chips de alto rendimiento que proporciona "soluciones de conectividad diseñadas específicamente" y más directamente relacionado con la IA que Reddit, incluyó un comentario en video del CEO de NVIDIA (NVDA), Jensen Huang, en su roadshow, durante el cual Huang respaldó a la empresa.

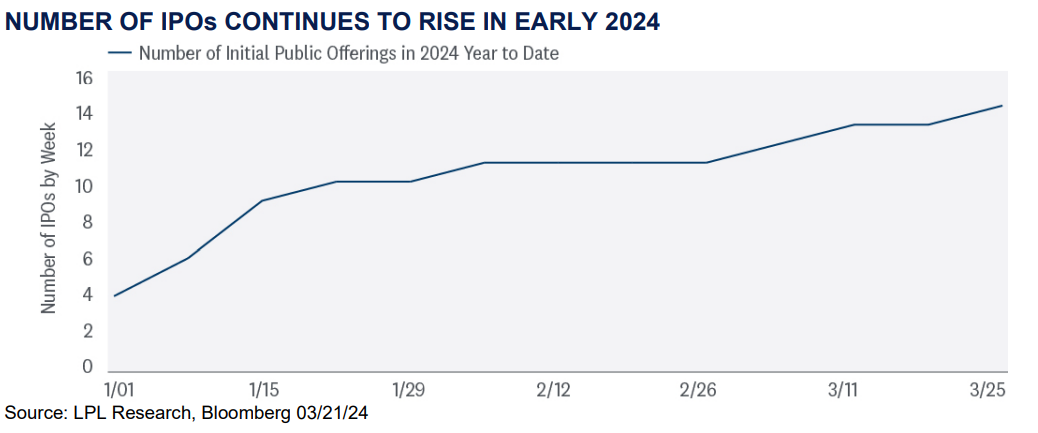

Aunque los precios de las acciones de ambas empresas se han mantenido inicialmente en la segunda semana de negociación, las acciones de Reddit han comenzado a tener dificultades para mantener el entusiasmo inicial del mercado. Esto es potencialmente importante ya que muchos analistas señalaron un lanzamiento exitoso de Reddit como un indicador para las empresas en el pipeline decidiendo si es un entorno positivo para hacerse públicas. El número de OPIs ha aumentado constantemente este año en reconocimiento del entorno mejorado para que las nuevas emisiones lleguen al mercado.

ESPERANDO AL CAPITAL PRIVADO Y DE RIESGO

Durante el período de tasas de interés extraordinariamente bajas, las firmas de capital privado/capital de riesgo en todo el mundo apoyaron a negocios más pequeños de propiedad privada, especialmente a los "unicornios" emergentes valorados en $1 mil millones o más. A fines de 2023, había aproximadamente 554 unicornios a nivel mundial. Esto se suma al amplio respaldo para una amplia gama de empresas dentro de muchos sectores. El objetivo para los patrocinadores financieros es desmantelar la empresa y aplicar el proceso de OPI para devolver una ganancia a los accionistas.

Aunque el pipeline de OPIs de 2024 está bien abastecido en medio de un optimismo constructivo subyacente, hay muchos factores que podrían impedir que las empresas den el paso final hacia el mercado público, particularmente cuando los patrocinadores de capital privado son reacios a aceptar un descuento, o "recorte".

La política de la Fed jugará un papel esencial en las decisiones finales, ya que se considera necesario un ciclo de reducción de tasas de interés para mantener una postura de riesgo en los mercados y apoyar las OPIs exitosas. Si las tasas permanecen "altas por más tiempo", proporcionar una justificación positiva para invertir en una empresa recién pública podría ser más difícil. Un mercado más amplio en términos de rendimiento sectorial de modo que un sector como la tecnología no domine también podría ayudar a fortalecer el pipeline de OPIs.

El entorno macroeconómico y geopolítico global también podría servir para inhibir el clima del mercado, particularmente dado el aumento de los conflictos en Europa y el Medio Oriente. Y la próxima elección también podría proporcionar razones para posponer las ofertas hasta 2025, aunque muchos analistas sugieren que el calendario de OPIs podría aumentar antes de noviembre.

Además, la memoria corporativa persistente de las pérdidas de $46 mil millones para los inversores durante el reciente boom de las empresas de adquisición con propósito especial (SPAC) podría impedir el desmantelamiento de las empresas alineadas en el pipeline.

LAS OPIS COMO INDICADOR DEL MERCADO PARA EL RIESGO

La esperanza para la temporada de OPIs de 2024 aún sugiere optimismo, y el rendimiento de los primeros entrantes en el mercado público podría aliviar la gran cantidad de preocupaciones que rodean al mercado en general. Ciertamente, una consolidación del mercado más definida, junto con indicaciones de que la inflación sigue siendo persistentemente alta para que la Fed inicie un ciclo de relajación, moderaría el entusiasmo por un 2024 exitoso; sin embargo, la esperanza surge eterna ya que los banqueros de inversión mantienen exteriormente que 2024 será el año en que las OPIs finalmente emergen de la hibernación. El mejor rendimiento de estas ofertas el año pasado y hasta ahora en 2024 ofrece un signo alentador.

CONCLUSIÓN

El reciente aumento en la actividad de OPIs y el desempeño generalmente positivo de los precios proporciona una lectura favorable para este barómetro de riesgo. Con los recortes de tasas de la Fed probablemente llegando pronto en medio de un entorno macroeconómico y de mercados de capital aún generalmente favorable a nivel mundial, es probable que la actividad de acuerdos continúe aumentando a pesar del traicionero clima geopolítico. Si los mercados continúan pasando esta "prueba" de digerir más emisiones de acciones, como lo han hecho hasta ahora este año, podría argumentarse para más ganancias en el mercado de valores en el futuro. Y para aquellos que temen que las OPIs exitosas podrían ser una señal de un posible tope del mercado, consideren que el número de ofertas está lejos de los niveles del boom de SPAC de 2021 y sigue estando por debajo de los niveles previos a la pandemia. Finalmente, el rendimiento reciente agregado de valores recién emitidos revela un desempeño de precios relativamente benigno en lugar de evidencia de un mercado sobrecalentado.

INSIGHTS DE ASIGNACIÓN TÁCTICA DE ACTIVOS

El Comité de Asignación Estratégica y Táctica de Activos (STAAC) de LPL mantiene su postura neutral de acciones tácticamente a pesar de la fortaleza del último rally del mercado de valores y la probabilidad de que pronto se materialice un retroceso. La mejora en las perspectivas económicas y de ganancias este año ha mantenido la relación riesgo-recompensa para acciones y bonos bastante equilibrada, quizás con una ligera ventaja para los bonos sobre las acciones actualmente. Las fuertes ganancias del mercado de valores hasta la fecha pueden haber adelantado algunas ganancias potenciales de los recortes de tasas de la Fed, dejando potencialmente un alza limitada durante el resto de 2024.

Dentro de las acciones, el STAAC continúa favoreciendo una inclinación en la asignación táctica de activos (TAA) hacia acciones nacionales sobre internacionales, con una preferencia por Japón entre los mercados desarrollados, y una posición infraponderada en mercados emergentes (EM). El Comité recomienda una inclinación muy modesta hacia el estilo de crecimiento después de reducir su posición de sobreponderación a mediados de marzo, a favor de agregar acciones de pequeña capitalización para eliminar esa posición de infraponderación en relación con las de gran capitalización. Las acciones de pequeña capitalización de alta calidad están atractivamente valoradas y el panorama del análisis técnico ha mejorado. Finalmente, el STAAC continúa recomendando una modesta sobreponderación a la renta fija, financiada con efectivo.

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no está destinado a proporcionar asesoramiento específico o recomendaciones para ninguna persona en particular. No hay garantía de que las opiniones o estrategias discutidas sean adecuadas para todos los inversores o producirán resultados positivos. Invertir implica riesgos, incluido la posible pérdida del capital. Cualquier pronóstico económico presentado puede no desarrollarse como se predijo y está sujeto a cambios.

Las referencias a mercados, clases de activos y sectores son generalmente en referencia al índice de mercado correspondiente. Los índices son composiciones estadísticas no gestionadas y no se puede invertir en ellos directamente. El rendimiento del índice no es indicativo del rendimiento de ninguna inversión y no refleja tarifas, gastos o cargos de ventas. Todo el rendimiento referenciado es histórico y no es garantía de resultados futuros.

Los nombres de las empresas mencionadas aquí son solo para fines educativos y no constituyen una indicación de intención de negociar o una solicitud de sus productos o servicios. LPL Financial no proporciona investigaciones sobre acciones individuales.

Toda la información se cree que proviene de fuentes confiables; sin embargo, LPL Financial no hace ninguna representación en cuanto a su integridad o exactitud.

Toda inversión implica riesgos, incluida la posible pérdida del capital.

Los valores del Tesoro de EE. UU. pueden considerarse inversiones de "refugio seguro", pero conllevan cierto grado de riesgo, incluidos los riesgos de tipo de interés, crédito y mercado. Los bonos están sujetos a riesgo de mercado y de tasas de interés si se venden antes del vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés y los bonos están sujetos a disponibilidad y cambio de precio.

El índice Standard & Poor’s 500 (S&P500) es un índice ponderado por capitalización de 500 acciones diseñado para medir el rendimiento de la economía nacional en general a través de los cambios en el valor de mercado agregado de 500 acciones que representan todas las industrias principales.

La relación PE (relación precio-ganancias) es una medida del precio pagado por una acción en relación con el ingreso neto anual o las ganancias obtenidas por la empresa por acción. Es una relación financiera utilizada para la valoración: una relación PE más alta significa que los inversores están pagando más por cada unidad de ingreso neto, por lo que la acción es más costosa en comparación con una con una relación PE más baja.

Las ganancias por acción (EPS) son la parte de las ganancias de una empresa asignada a cada acción en circulación de acciones ordinarias. El EPS sirve como un indicador de la rentabilidad de una empresa. Las ganancias por acción se consideran generalmente la variable más importante para determinar el precio de una acción. También es un componente principal utilizado para calcular la relación de valoración precio-ganancias.

Todos los datos