Comentario del Mercado Semanal: ¿Se Ha Incluido Demasiado Optimismo en el Precio?

29 de enero de 2023

Con el S&P 500 habiendo recientemente ascendido a un nuevo récord histórico después de un 2023 tan fuerte, es natural que los inversores se preocupen de que las valoraciones se hayan extendido demasiado. En las medidas de valoración tradicionales, las valoraciones sí parecen altas y parece razonable esperar retornos del mercado de valores más moderados en el futuro. Aquí revisamos varios enfoques diferentes de valoración de acciones para obtener una imagen más completa e incluso argumentar que no son tan caras como parecen.

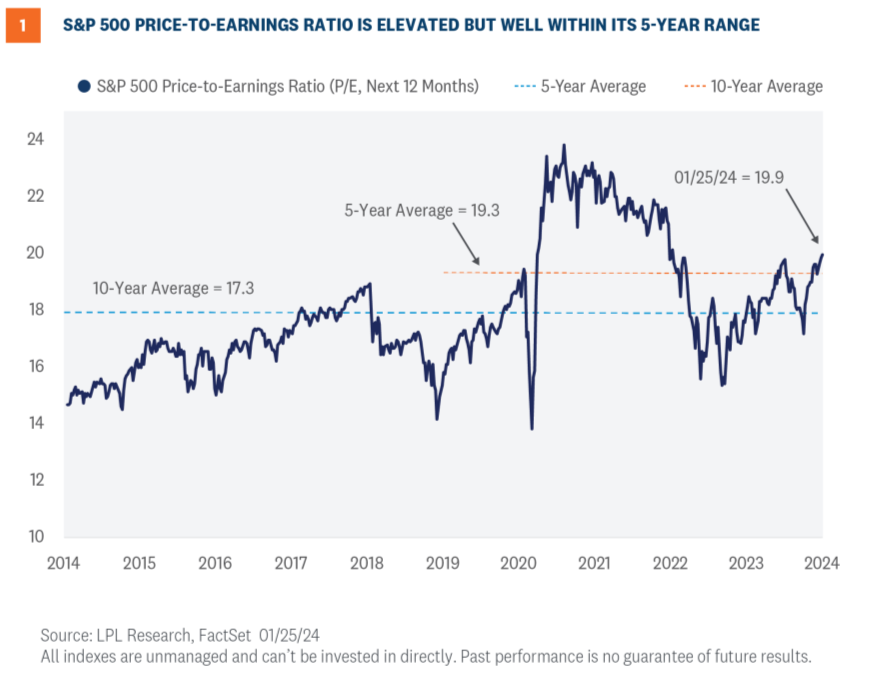

LAS ACCIONES SON CARAS SEGÚN LAS MEDIDAS TRADICIONALES DE VALORACIÓN

Basado en las métricas de valoración más comunes, como la relación precio-beneficio (P/E), las valoraciones del mercado de acciones están elevadas. El Índice S&P 500 se cotiza a un P/E cercano a 20 veces la estimación consensuada de ganancias para los próximos 12 meses (fuente: FactSet), en comparación con el promedio a largo plazo de aproximadamente 17 (Figura 1).

Si bien reconocemos que este P/E es alto, si hubiera un momento para pagar más por las ganancias, debería ser cuando el crecimiento se está re-acelerando después de una recesión. Recordemos que las ganancias del S&P 500 estuvieron en recesión el año pasado, con un crecimiento interanual de las ganancias que se reanudó en el tercer trimestre después de tres trimestres consecutivos de disminución de las ganancias. Aunque LPL Research espera un crecimiento del 7-8% en las ganancias por acción del S&P 500 este año, un escenario de aterrizaje suave podría elevar las ganancias más allá de esa previsión, haciendo que las acciones parezcan un poco más baratas.

Las perspectivas de un aterrizaje suave son más brillantes dado que es un año electoral, lo que podría generar estímulos adicionales de la Administración Biden, con o sin la aprobación del Congreso (las acciones regulatorias, o la falta de ellas, también pueden proporcionar un impulso económico). La Casa Blanca es consciente de que ningún presidente de EE.UU. en la historia moderna ha sido reelecto cuando ocurre una recesión durante un año electoral.

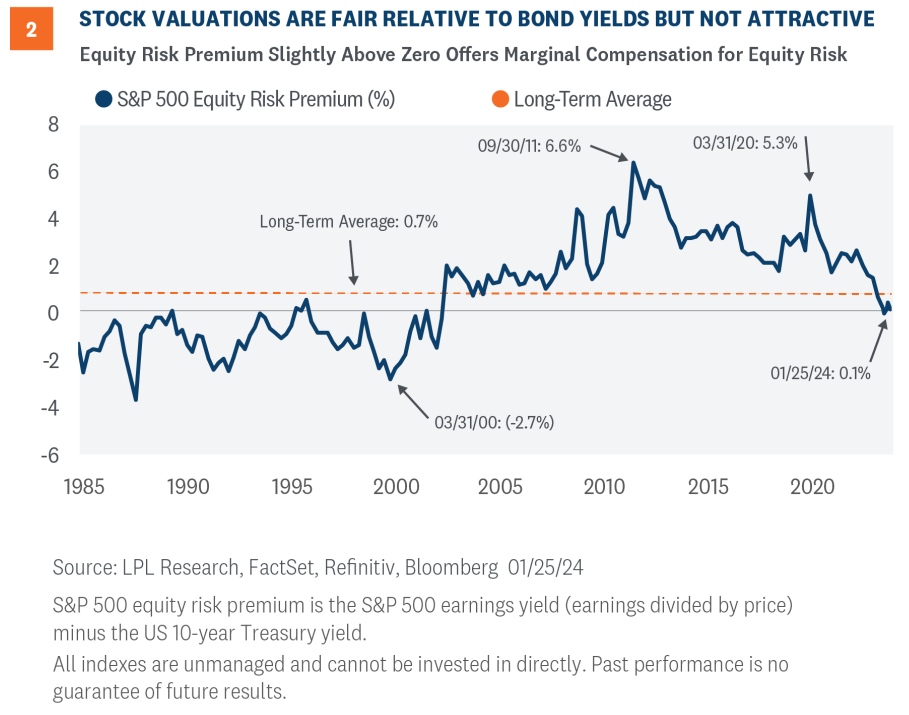

LA PRIMA DE RIESGO DE LAS ACCIONES OFRECE UNA VISIÓN MÁS COMPLETA Y LIGERAMENTE MEJOR

Para obtener una visión más completa de las valoraciones, factoramos las tasas de interés. La historia muestra que tasas de interés más altas se han traducido en valoraciones de acciones más bajas y viceversa. Considere que el valor fundamental de una acción es el valor presente de los flujos de efectivo futuros de la empresa. Eso significa que cuando descontamos las ganancias futuras, o flujos de efectivo, que es una medida más pura del valor fundamental de una empresa, las tasas de interés entran en juego. Las tasas de interés también influyen en las valoraciones de las acciones porque los bonos compiten con las acciones por los dólares de inversión de los inversores.

Por lo tanto, para incorporar los niveles de tasas de interés en nuestra evaluación de las relaciones P/E y obtener esta visión más completa, calculamos una prima de riesgo de las acciones, o ERP. Esta estadística compara el rendimiento de ganancias del S&P 500 (la inversa del P/E) con el rendimiento del Tesoro de EE.UU. a 10 años. Esencialmente, una ERP compara las ganancias generadas por las acciones con los ingresos generados por los bonos (en este caso, el rendimiento del Tesoro a 10 años). Al poner las acciones y los bonos en los mismos términos, se pueden comparar en términos iguales para ver si los inversores están obteniendo suficiente “compensación” por el riesgo adicional que están tomando al poseer acciones en relación con los bonos del Tesoro de menor riesgo.

Al 25 de enero de 2024, la ERP para el Índice S&P 500 era del 0.1%, lo cual está por debajo del promedio a largo plazo del 0.7% (Figura 2). (Valores más altos significan que las acciones son menos costosas en relación con los bonos, y viceversa). Usar la estimación consensuada de ganancias para los próximos 12 meses en lugar de los últimos 12 meses eleva la ERP a un nivel más atractivo cercano al 1%, pero incluso con ese número, es difícil hacer el caso a favor de las acciones sobre los bonos en términos de valoraciones. En otras palabras, incluso al tener en cuenta las tasas de interés relativamente bajas según los estándares históricos, con el rendimiento a 10 años cerca del 4%, a lo sumo podemos argumentar que las valoraciones de las acciones son justas. Un fuerte impulso y fundamentos corporativos nos dejan cómodos con nuestra postura táctica neutral sobre las acciones, pero no hay mucho margen de error. Y debemos observar los riesgos de cerca, particularmente la geopolítica.

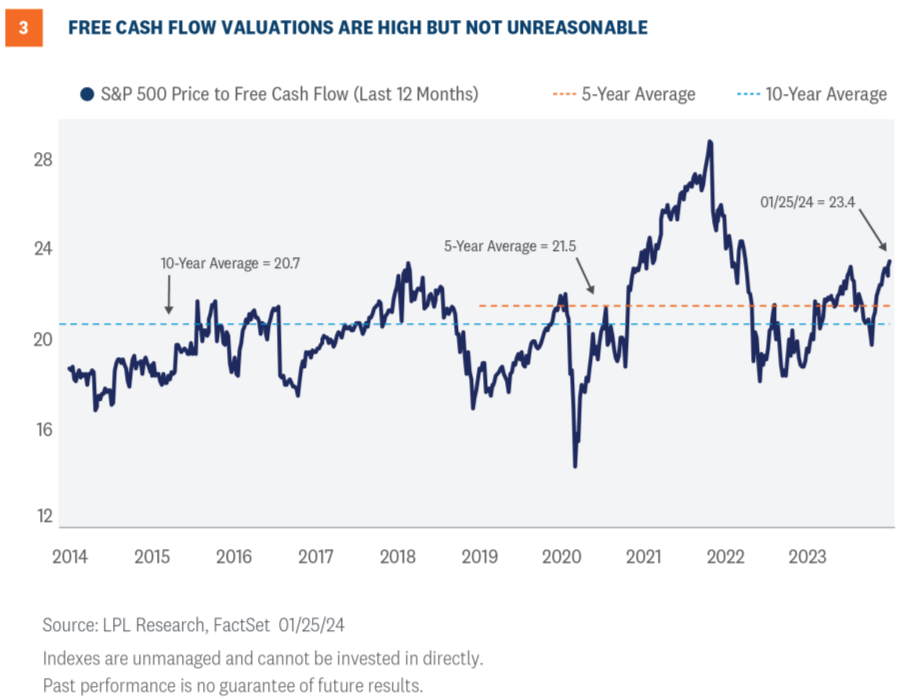

LAS VALORACIONES DE FLUJO DE EFECTIVO CUENTAN UNA HISTORIA SIMILAR

Las ganancias son una medida contable que puede ser distorsionada y modificada, incluso siguiendo prácticas contables generalmente aceptadas (GAAP). Por esa razón, consideramos los flujos de efectivo como potencialmente más importantes que las ganancias y una medida más pura de las ganancias que un negocio genera a lo largo del tiempo.

Para valorar valores, o un índice, en base al flujo de efectivo, nos gusta usar el flujo de efectivo libre, o el flujo de efectivo que queda después de los gastos operativos e inversiones de capital en relación con el precio. Según esta medida, el S&P 500 se cotiza a un múltiplo de 23, aproximadamente dos puntos por encima del promedio de 5 años y seis puntos por encima del promedio de 10 años (Figura 3). Como resultado, basándonos en los flujos de efectivo, sugeriríamos que las valoraciones están en el lado alto pero no extremas.

Similar a nuestra evaluación de las relaciones P/E, los flujos de efectivo se han visto algo deprimidos durante el período inflacionario post-pandemia y pueden tener más alza de lo que normalmente tienen. Además, el S&P 500 es menos intensivo en capital de lo que solía ser. De hecho, uno podría argumentar que casi la mitad del índice refleja la economía digital: aproximadamente el 30% de tecnología, el 9% de servicios de comunicación, el 5% de comercio minorista por internet, incluyendo Amazon (AMZN) y otros, e incluso un par de puntos de pagos digitales (dentro de los servicios financieros) y salud digital.

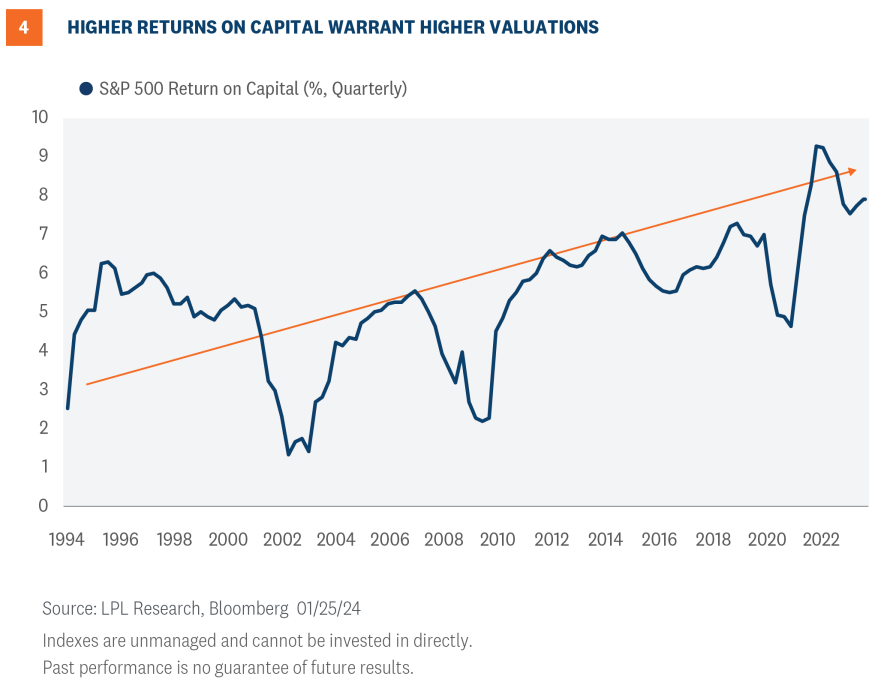

Estos son generalmente modelos de negocios más “ligeros en activos” con mayores retornos sobre el capital. De hecho, los retornos sobre el capital para el S&P 500 se han incrementado significativamente, incluso desde el auge de la productividad y la “digitalización” económica a finales de los años 90 (Figura 4). Este flujo de ganancias de una América corporativa más rentable y menos intensiva en capital vale más, lo cual probablemente es una razón clave de por qué las valoraciones más altas se han mantenido en los últimos años y pueden seguir siendo altas.

RESUMEN

Las valoraciones de las acciones están en el lado alto según las métricas más comúnmente utilizadas, ya sea basadas en ganancias o flujos de efectivo. Al considerar las tasas de interés, parecen más razonables. Al considerar que las ganancias han estado algo deprimidas por la inflación y están listas para acelerarse en 2024, especialmente si la economía de EE.UU. ofrece ese ansiado aterrizaje suave, pagar valoraciones más altas por las acciones se siente menos incómodo. Añadir a esto el hecho de que la economía digital ha elevado los retornos sobre el capital debido a mayores márgenes de ganancia y modelos de negocios menos intensivos en capital, y el argumento de que las valoraciones son justas gana más apoyo. Finalmente, considere que las valoraciones no son buenas herramientas de sincronización año tras año, y la relación riesgo-recompensa entre acciones y bonos aún nos parece equilibrada.

Entonces, incluso con el S&P 500 en máximos históricos, un 19% por encima del mínimo de octubre de 2023 y casi un 40% desde que comenzó el actual mercado alcista en octubre de 2022, el Comité de Asignación de Activos Estratégica y Táctica (STAAC) de LPL mantiene su postura neutral sobre acciones.

El STAAC continúa favoreciendo una inclinación hacia las acciones domésticas sobre las internacionales, con una preferencia por Japón entre los mercados desarrollados, y una posición infraponderada en los mercados emergentes (EM). El STAAC recomienda una ligera sobreponderación en renta fija, financiada desde efectivo para permitir la posición neutral en acciones.

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no está destinado a proporcionar consejos o recomendaciones específicos para ningún individuo. No hay garantía de que las opiniones o estrategias discutidas sean adecuadas para todos los inversores o generen resultados positivos. Invertir conlleva riesgos, incluyendo la posible pérdida del capital. Cualquier pronóstico económico mencionado puede no desarrollarse como se predice y está sujeto a cambios.

Las referencias a mercados, clases de activos y sectores son generalmente con respecto al índice de mercado correspondiente. Los índices son composites estadísticos no administrados y no se puede invertir en ellos directamente. El rendimiento del índice no es indicativo del rendimiento de ninguna inversión y no refleja tarifas, costos o cargos de venta. Todo rendimiento mencionado es histórico y no garantiza resultados futuros.

Cualquier nombre de empresa mencionado aquí es solo con fines educativos y no indica intención de negociación ni una solicitud de sus productos o servicios. LPL Financial no proporciona investigación sobre acciones individuales.

Toda la información se cree que proviene de fuentes confiables; sin embargo, LPL Financial no hace ninguna representación en cuanto a su integridad o precisión.

Invertir conlleva riesgos, incluyendo la posible pérdida del capital.

Los Tesoro de EE.UU. pueden considerarse inversiones de “refugio seguro”, pero conllevan algún grado de riesgo, incluyendo riesgo de tasa de interés, crédito y mercado. Los bonos están sujetos al riesgo de mercado y tasa de interés si se venden antes del vencimiento. Los valores de los bonos disminuirán a medida que las tasas de interés aumenten y los bonos están sujetos a disponibilidad y cambios en el precio.

El Índice Standard & Poor’s 500 (S&P500) es un índice ponderado por capitalización de 500 acciones diseñado para medir el rendimiento de la economía doméstica amplia a través de los cambios en el valor de mercado agregado de 500 acciones que representan todas las industrias principales.

La relación PE (relación precio-beneficio) es una medida del precio pagado por una acción en relación con el ingreso neto anual o el beneficio ganado por la empresa por acción. Es un ratio financiero utilizado para la valoración: una relación PE más alta significa que los inversores están pagando más por cada unidad de ingreso neto, por lo que la acción es más cara en comparación con una con una relación PE más baja.

Las ganancias por acción (EPS) son la parte del beneficio de una empresa asignada a cada acción en circulación de acciones comunes. EPS sirve como un indicador de la rentabilidad de una empresa. Las ganancias por acción generalmente se consideran la variable más importante para determinar el precio de una acción. También es un componente importante utilizado para calcular la relación de valoración precio-beneficio.

Todos los datos de índices son de Bloomberg.

Este material de investigación ha sido preparado por LPL Financial LLC.

Servicios de valores y asesoría ofrecidos a través de LPL Financial (LPL), un asesor de inversiones y corredor de bolsa registrado (miembro FINRA/SIPC). Los productos de seguros son ofrecidos a través de LPL o sus afiliados con licencia. En la medida en que esté recibiendo asesoramiento de inversión de un asesor de inversiones independiente registrado por separado que no sea un afiliado de LPL, tenga en cuenta que LPL no hace ninguna declaración con respecto a dicha entidad.

No asegurado por FDIC/NCUA o ninguna otra agencia gubernamental No garantizado por bancos/credit unions No son depósitos u obligaciones de bancos/credit unions Pueden perder valor

RES-1426900-0223 | Para uso público | Seguimiento # 1-05360310 (Exp. 02/24)

Para una lista de descripciones de los índices mencionados en esta publicación, por favor visite nuestro sitio web en lplresearch.com/definitions.