Comentario Semanal del Mercado: Navegando el Panorama de Inversiones Estratégicas

25 de marzo de 2024

La diferencia entre los horizontes de tiempo de inversión estratégica y táctica puede compararse con el flujo y reflujo de los patrones de marea en los océanos. La inversión estratégica refleja el ascenso y caída constante de las mareas, centrándose en objetivos a largo plazo y expectativas más estables, similares al ritmo predecible de los océanos. Por otro lado, la inversión en horizontes de tiempo tácticos se asemeja a la naturaleza dinámica de las mareas cambiantes, respondiendo a condiciones del mercado a corto plazo como oleadas y olas impredecibles en el mar. Aquí comparamos y contrastamos estos dos procesos distintos y recapitulamos nuestro reciente cambio en la asignación de activos estratégicos.

DIFERENTES HORIZONTES DE TIEMPO DE INVERSIÓN REQUIEREN DIFERENTES ENFOQUES

Así como las mareas siguen un ciclo predeterminado, las asignaciones estratégicas de activos se adhieren más estrechamente a un objetivo específico de asignación de activos durante períodos más largos de tiempo, buscando mantener el equilibrio y la alineación con las opiniones de inversión que pueden tardar de tres a cinco años en materializarse. Al igual que un buque de carga que ignora las olas pequeñas mientras el capitán mira hacia el horizonte, un horizonte de tiempo de inversión estratégica está diseñado para desentenderse de las fluctuaciones del mercado a corto plazo y centrarse en los impulsores de retornos a más largo plazo.

LPL Research generalmente actualiza su Asignación Estratégica de Activos (SAA) una vez al año, para alinearse con las actualizaciones de nuestras perspectivas de mercado a largo plazo, o Supuestos del Mercado de Capitales (CMA). Estas decisiones de asignación de activos, que pueden tardar varios años en ejecutarse, prestan más atención a las valoraciones y fundamentos, entre otros factores, para guiarnos en la dirección a largo plazo de los mercados. Las valoraciones han estado históricamente bien correlacionadas con el rendimiento del mercado de valores a largo plazo, mucho más que con el rendimiento del mercado de un año a otro.

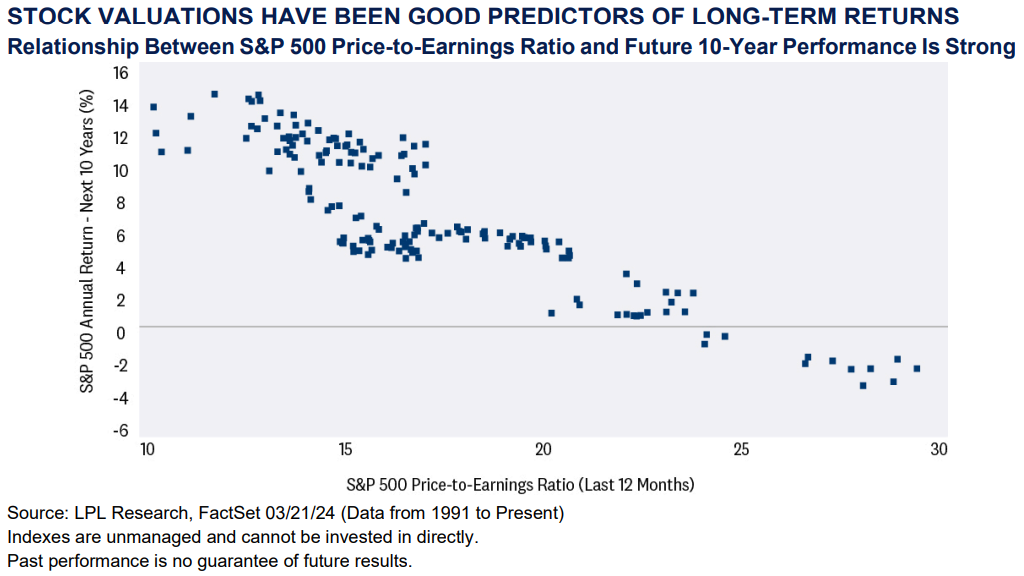

El gráfico adjunto ilustra la relación entre el ratio precio-beneficio (P/E) del Índice S&P 500 y los rendimientos anualizados subsiguientes de 10 años. La formación de puntos desde la parte superior izquierda del gráfico de dispersión hacia la parte inferior derecha nos dice que los P/E más altos a menudo preceden rendimientos más débiles del mercado de valores a largo plazo, mientras que los P/E más bajos tienden a ir seguidos de un rendimiento más fuerte a largo plazo.

A pesar de mirar hacia un horizonte estratégico, nuestra perspectiva estratégica puede cambiar significativamente de un año a otro en respuesta a cambios importantes en los impulsores de retornos a largo plazo, un gran cambio estructural en el entorno macroeconómico o un cambio en las características de la clase de activos. Invertir en un horizonte de tiempo táctico, por otro lado, se asemeja a la naturaleza dinámica de las mareas cambiantes, respondiendo a las condiciones del mercado a corto plazo como los aumentos y oleajes impredecibles en el mar. Como un marinero en un pequeño bote que se dirige al norte puede ajustar las velas para desviarse al este, oeste o incluso al sur para captar vientos fuertes o evitar aguas turbulentas, nuestro proceso de Asignación Táctica de Activos (TAA) es más ágil y manejado activamente, buscando capitalizar tendencias y fluctuaciones del mercado oportunas al hacer ajustes más frecuentes basados en análisis técnicos y fundamentos del mercado actuales.

Nuestras decisiones de asignación táctica de activos ponen menos énfasis en las valoraciones, que han demostrado tener menos poder predictivo en períodos más cortos de un año o menos (escribimos sobre ese tema en un blog del 6 de marzo de 2024, titulado "Valuations Aren't Great Timing Tools"). Publicamos nuestras sugerencias de Asignación Táctica de Activos cada mes, pero podemos hacer cambios a medida que se presenten oportunidades en el mercado, con un horizonte de tiempo típico de negociación de al menos tres meses pero generalmente no mucho más allá de un año.

Debido a la naturaleza distinta de los impulsores de retornos de inversión en estos distintos horizontes de tiempo de inversión, puede haber momentos en que las asignaciones estratégicas y tácticas de activos no se alineen entre sí, aunque ambas tengan el mismo objetivo general de superar sus puntos de referencia respectivos. De la misma manera que el capitán del buque de carga y el velero se dirigen al mismo destino, simplemente toman una ruta diferente y a veces incluso opuesta para llegar allí. Por ejemplo, las valoraciones de las acciones internacionales son atractivas y eso contribuye a que estas permanezcan sobrepondérales en la SAA, pero nuestra opinión táctica, que da menos importancia a las valoraciones actuales, favorece las acciones nacionales principalmente debido a una visión táctica del crecimiento económico nacional.

ACTUALIZACIÓN Y PERSPECTIVA DE LA ASIGNACIÓN ESTRATÉGICA DE ACTIVOS

El recientemente publicado SAA y CMA de LPL Research tienen como objetivo actuar como estrellas guía para navegar este complicado entorno de mercado. Al igual que marineros habilidosos combinando destreza analítica con sabiduría basada en el equipo, nuestro enfoque mezcla técnicas de modelado cuantitativo con superposiciones cualitativas de ideas estratégicas del LPL Research Strategic and Tactical Asset Allocation Committee (STAAC).

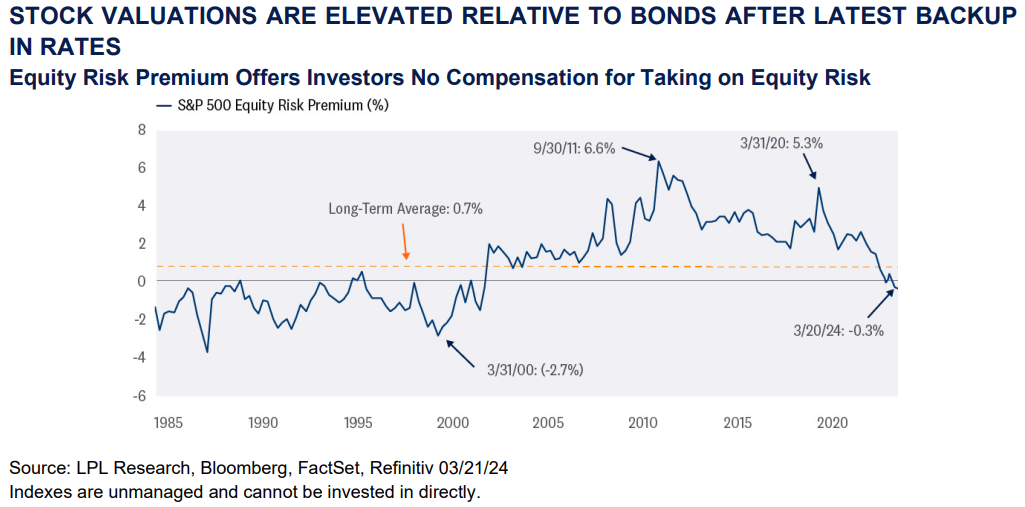

Con la agresiva campaña de subida de tasas de la Reserva Federal (Fed) de 2022-2023 detrás de nosotros, hemos entrado en 2024 con una prima de riesgo de acciones (ERP) ligeramente por debajo de cero. El ERP compara las ganancias derivadas de las acciones con el ingreso (o rendimiento) ofrecido por la renta fija de alta calidad. Un ERP cercano a cero es muy diferente del nivel del 5% en marzo de 2020 en los momentos más bajos del confinamiento por la pandemia cuando la Fed llevó su tasa objetivo a cero y el rendimiento a 10 años se desplomó a los niveles más bajos jamás registrados cerca del 0.5%. Las acciones ofrecieron un tremendo valor estratégico en ese entonces, pero menos ahora.

El STAAC continúa esperando un crecimiento económico por debajo del promedio en los próximos años debido a factores estructurales (por ejemplo, crecimiento lento de la población, gasto deficitario y aumento del costo de la deuda) pero anticipa que la inflación volverá a la tasa objetivo de la Fed. Junto con valoraciones completas actualmente (probablemente esto sea un poco generoso), los mercados de acciones no ofrecen actualmente mucho valor percibido en relación con la renta fija a lo largo de un horizonte de tiempo estratégico a largo plazo.

En resumen, similar a los vientos que impulsan un barco hacia adelante en tiempos favorables, aconsejamos reducir las acciones en la SAA a alrededor de neutro debido a las altas valoraciones en relación con la renta fija, eliminando la asignación sobreponderada que había estado en vigor durante los últimos años. Este ajuste refleja una postura cautelosa frente a las condiciones de mercado en evolución, enfatizando la importancia de equilibrar y gestionar el riesgo y la recompensa a lo largo de un horizonte de tres a cinco años. La renta fija, como un ancla robusta que puede prevenir el desvío en aguas turbulentas, ve recomendada un aumento en las tenencias básicas para la diversificación y estabilidad de ingresos en medio de rendimientos competitivos.

Las inversiones alternativas, actuando como velas versátiles que pueden ser útiles en vientos cambiantes, ofrecen oportunidades valiosas de diversificación para navegar la incertidumbre. La SAA sugiere un cambio hacia estrategias menos sensibles al mercado para mejorar la resiliencia de la cartera ante la posible volatilidad y sorpresas económicas en los próximos meses y años.

CONCLUSIÓN E IMPLEMENTACIÓN

Si bien la inversión estratégica proporciona estabilidad y un objetivo de crecimiento a largo plazo similar a las mareas rítmicas, la inversión táctica ofrece flexibilidad y capacidad de respuesta a oportunidades y riesgos a corto plazo como el mar siempre cambiante. Ambos enfoques tienen sus méritos, y un enfoque de inversión que combine ambos puede ser particularmente atractivo para los inversores para navegar sobre las olas constantes de la inversión estratégica mientras también navegan en las aguas agitadas de la inversión táctica.

La actualización de la SAA de 2024 de LPL Research dirige a los inversores hacia una reducción del riesgo a través de ajustes estratégicos en todas las clases de activos que intentan optimizar los retornos ajustados al riesgo dentro de un marco de inversión a largo plazo.

Los clientes de LPL pueden navegar fácilmente por los mercados utilizando la Asignación Estratégica de Activos de LPL Research, la Asignación Táctica de Activos, o una combinación de ambos mediante el uso de los modelos de activos múltiples que LPL Research maneja dentro de nuestras plataformas de cuentas administradas (Model Wealth Portfolios (MWP), Strategic Asset Management (SAM/SWM), y Optimum Model Portfolios (OMP)). Por favor, pídale a su asesor financiero de LPL más detalles.

INFORMACIÓN SOBRE LA ASIGNACIÓN TÁCTICA DE ACTIVOS

LPL’s STAAC mantiene su postura neutral sobre acciones en la TAA a pesar de la fortaleza del reciente repunte del mercado de valores. Las mejores perspectivas para el crecimiento económico y las ganancias han mantenido la relación riesgo-recompensa para acciones y bonos bastante bien equilibrada, tal vez con una ligera ventaja para los bonos sobre las acciones actualmente. Las fuertes ganancias del mercado de valores en lo que va del año pueden haber adelantado algunas ganancias potenciales de los recortes de tasas de la Fed y podrían dejar un upside limitado durante el resto de 2024.

Dentro de las acciones, el STAAC continúa favoreciendo una inclinación en la TAA hacia acciones domésticas sobre acciones internacionales, con una preferencia por Japón entre los mercados desarrollados y una posición subponderada en los mercados emergentes (ME). El Comité recomienda una inclinación muy modesta hacia el estilo de crecimiento después de reducir su posición sobreponderada la semana pasada, en favor de eliminar la subponderación de small cap. Las acciones small cap de alta calidad están atractivamente valoradas y han progresado técnicamente. Finalmente, el STAAC continúa recomendando una sobreponderación modesta a la renta fija, financiada a partir de efectivo.

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no pretende proporcionar asesoramiento específico ni recomendaciones para ningún individuo. No hay garantía de que las opiniones o estrategias discutidas sean adecuadas para todos los inversores o generen resultados positivos. Invertir implica riesgos, incluida la posible pérdida de capital. Las previsiones económicas establecidas pueden no desarrollarse según lo previsto y están sujetas a cambios.

Las referencias a mercados, clases de activos y sectores se refieren generalmente al índice de mercado correspondiente. Los índices son compuestos estadísticos no gestionados y no se puede invertir directamente en ellos. El rendimiento de los índices no es indicativo del rendimiento de ninguna inversión y no refleja comisiones, gastos o cargos de venta. Todo el rendimiento mencionado es histórico y no garantiza resultados futuros.

Cualquier nombre de empresa mencionado aquí es solo para fines educativos y no es una indicación de la intención de negociar o una solicitud de sus productos o servicios. LPL Financial no proporciona investigación sobre acciones individuales.

Toda la información se cree de fuentes confiables; sin embargo, LPL Financial no hace ninguna representación en cuanto a su integridad o precisión.

Toda inversión conlleva riesgo, incluida la posible pérdida de capital.

Los bonos del Tesoro de EE. UU. pueden considerarse inversiones de "refugio seguro", pero conllevan algún grado de riesgo, incluidos riesgos de tasa de interés, crédito y mercado. Los bonos están sujetos al riesgo de mercado y de tasa de interés si se venden antes de su vencimiento. El valor de los bonos disminuirá a medida que aumenten las tasas de interés y los bonos están sujetos a disponibilidad y cambio de precio.

El Índice Standard & Poor’s 500 (S&P 500) es un índice ponderado por capitalización de 500 acciones diseñado para medir el rendimiento de la economía nacional amplia mediante cambios en el valor de mercado agregado de 500 acciones que representan todas las industrias principales.

El ratio PE (ratio precio-beneficio) es una medida del precio pagado por una acción en relación con el ingreso neto anual o beneficio ganado por la empresa por acción. Es un ratio financiero utilizado para la valoración: un ratio PE más alto significa que los inversores están pagando más por cada unidad de ingreso neto, por lo que la acción es más cara en comparación con una con un ratio PE más bajo.

Las ganancias por acción (EPS) son la porción de los beneficios de una empresa asignada a cada acción en circulación de acciones ordinarias. El EPS sirve como un indicador de la rentabilidad de una empresa. Las ganancias por acción generalmente se consideran la variable más importante para