Comentario Semanal del Mercado: El Panorama para la Economía de EE. UU. Sigue Mejorando

12 de febrero de 2024

Cuando escribimos el panorama anual el pasado noviembre, los datos eran mixtos. Algunos indicadores sugerían grietas emergentes en la economía mientras que otros sugerían que la trayectoria de crecimiento en los mercados de capital y la economía tenía fuerza. Por lo tanto, la variedad de datos produjo la narrativa de que la actividad empresarial en el Año Nuevo crecería anualmente, pero experimentaría algunos altibajos en la primera mitad del año. Ahora, entran las revisiones.

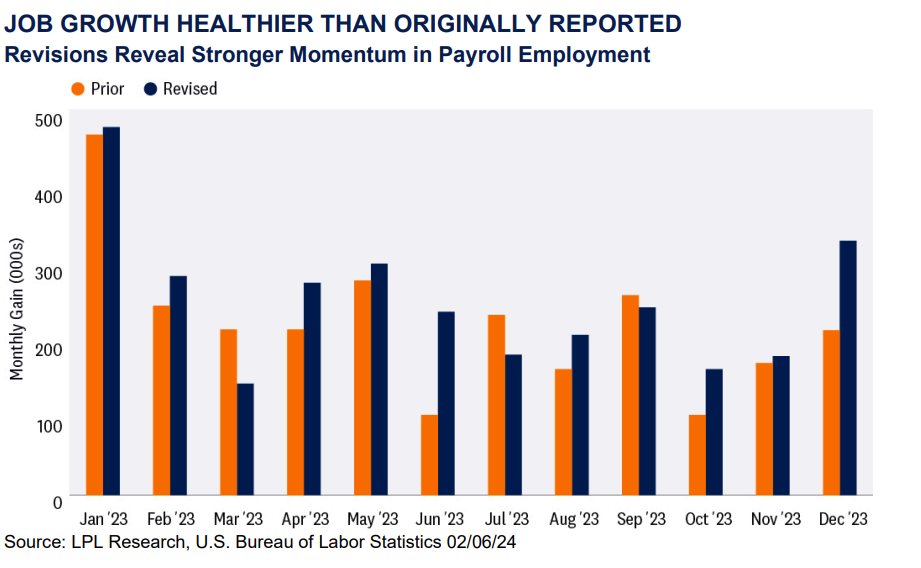

FUERTE IMPULSO LABORAL HA SORPRENDIDO

En el último informe de empleo, la Oficina de Estadísticas Laborales (BLS) emitió revisiones a los doce meses anteriores, y resulta que las empresas agregaron más empleos en 2023 de lo originalmente reportado. Al final del año pasado, los inversores pensaban que los negocios habían agregado 2.7 millones de empleos, pero después de las revisiones, los negocios agregaron aproximadamente 3.1 millones.

Las cifras de empleo más fuertes nos indican que las empresas y los hogares tienen un impulso más fuerte para ingresar en 2024, y por lo tanto, creemos que es prudente aumentar nuestras previsiones de crecimiento económico. Los vientos en contra permanecen, pero anualmente, creemos que la economía de EE. UU. y la global están preparadas para un crecimiento un poco más fuerte este año de lo que se pronosticaba originalmente el año pasado.

NO SOLO SE TRATA DE EMPLEOS

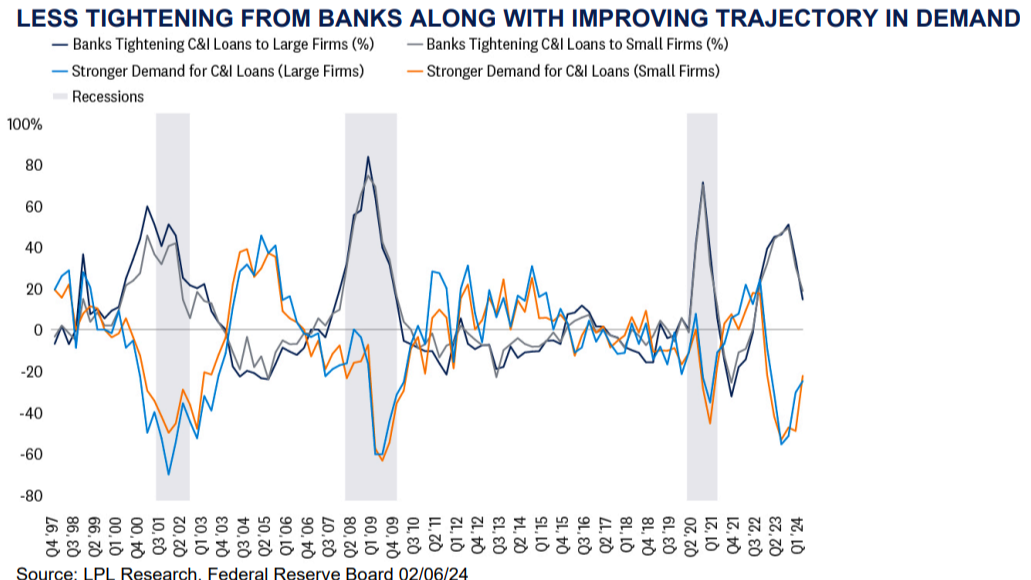

Otro factor que sugiere que la economía podría moverse durante este año con menos complicaciones es la mejora en las condiciones de crédito. La última Encuesta de Oficiales de Préstamos Senior nos dice que la oferta y la demanda de crédito están entrando en mejor equilibrio. Las condiciones financieras mejoraron en los últimos meses ya que menos bancos endurecieron las condiciones de crédito en el cuarto trimestre porque menos empresas eran pesimistas sobre la demanda. A medida que los inversores digieren la experiencia de los oficiales de préstamos, históricamente hemos experimentado recesiones cuando el crédito estaba tan restringido. La mejora en las condiciones de crédito sugiere que la economía tenía un buen impulso al comenzar el nuevo año y los mercados están respondiendo en consecuencia.

LOS CONSUMIDORES TIENEN MÁS ESPACIO PARA SEGUIR

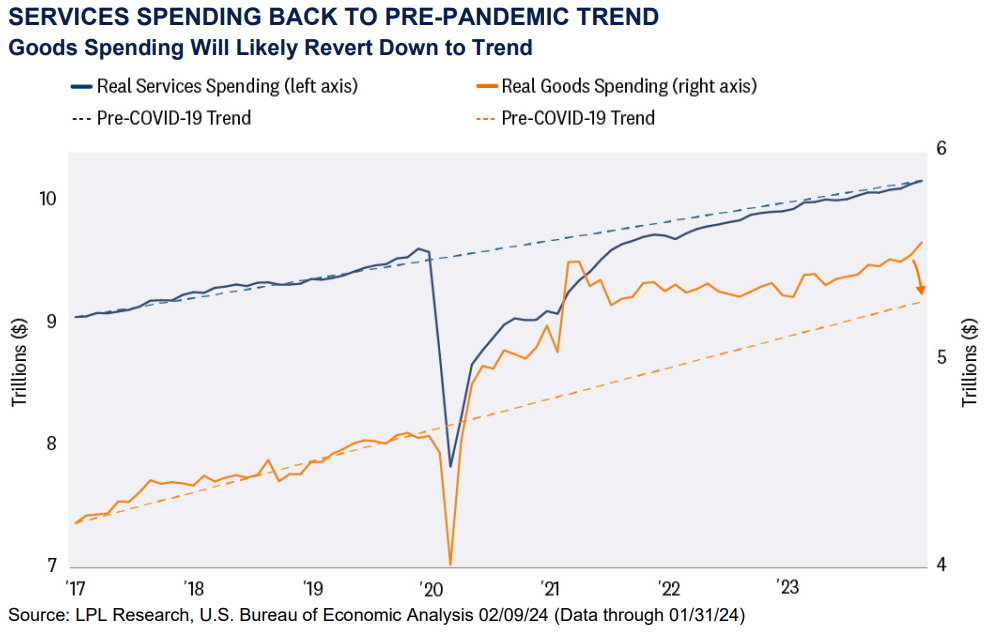

Los mercados laborales ajustados y la mejora en las condiciones de crédito crean un entorno favorable tanto para los consumidores como para las empresas. Pero enfoquémonos aquí en el consumidor. Desde la pandemia, el gasto del consumidor en bienes duraderos, como automóviles y muebles para el hogar, además de la demanda de bienes no duraderos, ha sido fuerte y por encima de la tendencia. Creemos que parte de ese gasto se adelantó de la demanda futura, y deberíamos esperar una disminución en el gasto en bienes.

El gasto en servicios experimentó algo drásticamente diferente. La pandemia afectó la demanda de servicios y después de varios años, los consumidores finalmente están de vuelta en la tendencia para servicios. Creemos que el gasto del consumidor volverá a la media este año, pero el fuerte impulso que tenemos de empleos y crédito sugiere que el retorno a la media se retrasará, al igual que el momento del primer recorte de tasas de la Reserva Federal (Fed), que puede no llegar hasta junio.

PODRÍA HABER MÁS ESTÍMULO FISCAL EN CAMINO

El presidente Biden alineó el gasto en infraestructura (Ley de Inversión en Infraestructura y Empleos de 2021), energía limpia (Ley de Reducción de la Inflación de 2022, o IRA), y fabricación de semiconductores (Ley CHIPs de 2022) para incrementarse este año para ayudar a amortiguar su campaña de reelección. La Casa Blanca sabe que ningún presidente de EE. UU. ha sido reelegido durante o poco después de una recesión. Este nuevo gasto en inversión compensará parcialmente el estímulo al consumidor de años anteriores que se está agotando. Este año verá la primera gran ola de gasto de la IRA que se espera que ocurra mayormente para 2026 (aunque una victoria del GOP en 2024 limitará parte de eso en 2025 para pagar la extensión de los recortes de impuestos de Trump).

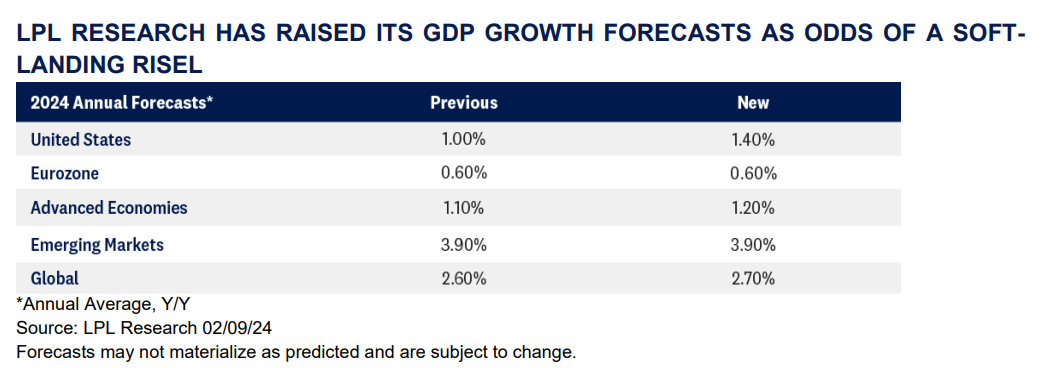

En otras noticias fiscales, un proyecto de ley de impuestos fue aprobado por la Cámara el 31 de enero y ahora está siendo considerado por el Senado. Las disposiciones del proyecto de ley han sido evaluadas por el Comité Conjunto de Impuestos en aproximadamente $120 mil millones en 2024. El estratega de políticas de Strategas, Dan Clifton, estima $136 mil millones en estímulo fiscal del proyecto de ley, aunque su aprobación está lejos de ser segura, especialmente considerando que estos dólares podrían influir en los votantes en estados decisivos, lo que podría causar que los republicanos se opongan. Lo mismo se puede decir para los acuerdos de defensa (Ucrania, Israel, Taiwán y el Mar Rojo) y la frontera sur que salieron del Senado y enfrentan futuros inciertos. Si estos proyectos de ley pasan por el Congreso, las probabilidades de que el crecimiento del PIB en 2024 tenga una tasa del 2% —aunque no es nuestro caso base— aumentarán. Hemos aumentado nuestra previsión de crecimiento del PIB para este año del 1% al 1.4% y hemos incrementado marginalmente las previsiones de crecimiento para las economías internacionales desarrolladas debido a algunos efectos positivos indirectos.

LA IMPORTANCIA DE LOS COSTOS DE ENERGÍA NO PUEDE SER EXAGERADA

La Administración Biden necesita hacer todo lo posible para evitar un aumento en los precios de la energía. Un aumento en los precios del petróleo puede ser el mayor riesgo que enfrenta Biden en las urnas este otoño. Algunos de los mejores predictores de elecciones históricamente han sido los ingresos ajustados por inflación, después de impuestos, y el índice de miseria (desempleo más inflación), que podrían aumentar si los precios de la energía suben.

¿Qué pueden hacer? Primero, aunque la Reserva Estratégica de Petróleo no se ha rellenado, aún se podría liberar más para frenar posibles aumentos de precios. La Administración Biden ha tratado de proteger los envíos de petróleo en el Medio Oriente, lo que también podría ayudar. Y pueden mantenerse al margen desde una perspectiva regulatoria, lo cual en cierta medida lo han hecho porque la producción de petróleo en EE. UU. está en un récord histórico. (Tenga en cuenta que la reciente decisión de la Administración de pausar las aprobaciones de exportaciones de LNG probablemente no afectará las exportaciones en 2024 y probablemente sea un gesto hacia los activistas climáticos en este momento).

Más en general, los precios están elevados después de varios años de alta inflación, por lo que aunque el ritmo de aumento de precios ha disminuido, los consumidores están pagando mucho más en la tienda de comestibles que cuando comenzó la pandemia. En pocas palabras, hay poco margen de error aquí con la situación en el Medio Oriente en gran medida fuera del control de la Casa Blanca.

CONCLUSIÓN

El S&P 500 ha superado un hito clave al cerrar por encima de 5,000. Estos grandes avances han precedido históricamente sólidas ganancias en los seis y doce meses siguientes, promediando 9% y 10.4%, respectivamente, desde que el S&P 500 superó los 100 en 1968.

Las fuertes ganancias este año han dejado las valoraciones elevadas, pero con mejores perspectivas para un aterrizaje suave y crecimiento de las ganancias, estas ganancias parecen mayormente justificadas. La geopolítica y las tasas siguen siendo los principales riesgos y, junto con las valoraciones, apuntan a ganancias modestas para las acciones durante el resto de 2024. Nuestro objetivo de valor justo de fin de año para el S&P 500 en 4,950 está bajo revisión.

INFORMACIÓN SOBRE ASIGNACIÓN DE ACTIVOS

El Comité de Asignación Estratégica y Táctica de Activos (STAAC) de Affinity mantiene su postura neutral en acciones a pesar de la fortaleza del último repunte del mercado de valores que ha llevado al S&P 500 por encima del hito de 5,000. Las perspectivas mejoradas para el crecimiento económico y las ganancias, junto con la relativa estabilidad en las tasas de interés, ya que la inflación está preparada para continuar moviéndose hacia abajo, mantienen la relación riesgo-recompensa para acciones y bonos bastante bien equilibrada, aunque el potencial de alza durante el resto del año probablemente sea bastante modesto.

Dentro de las acciones, el STAAC continúa favoreciendo una inclinación hacia lo doméstico sobre lo internacional, con una preferencia por Japón entre los mercados desarrollados, y una posición infraponderada en mercados emergentes (EM). El Comité también recomienda una ligera inclinación hacia las acciones de gran capitalización y de crecimiento. Finalmente, el STAAC continúa recomendando una sobreponderación moderada en renta fija, financiada desde efectivo.

DESCARGOS DE RESPONSABILIDAD IMPORTANTES

Este material es solo para información general y no pretende proporcionar asesoramiento específico o recomendaciones para ningún individuo. No hay garantía de que los puntos de vista o estrategias discutidos sean adecuados para todos los inversores o produzcan resultados positivos. Invertir implica riesgos, incluyendo la posible pérdida del capital. Cualquier previsión económica establecida puede no desarrollarse como se predijo y está sujeta a cambios.

Las referencias a mercados, clases de activos y sectores son generalmente con respecto al índice de mercado correspondiente. Los índices son compuestos estadísticos no gestionados y no se puede invertir directamente en ellos. El rendimiento de los índices no es indicativo del rendimiento de ninguna inversión y no refleja comisiones, gastos o cargas de ventas. Todo el rendimiento referido es histórico y no garantiza resultados futuros.

Cualquier nombre de empresa mencionado aquí es solo con fines educativos y no implica una intención de comerciar o una solicitud de sus productos o servicios. Affinity no proporciona investigación sobre valores individuales.

Toda la información se considera provista por fuentes confiables; sin embargo, Affinity no garantiza su integridad o precisión.

Toda inversión implica riesgo, incluyendo la posible pérdida del capital.

Los bonos del Tesoro de EE.UU. pueden considerarse inversiones de "refugio seguro", pero conllevan cierto grado de riesgo, incluyendo riesgo de tasa de interés, crédito y de mercado. Los bonos están sujetos a riesgo de mercado y de tasa de interés si se venden antes de su vencimiento. Los valores de los bonos disminuirán a medida que las tasas de interés aumenten y los bonos están sujetos a disponibilidad y cambio de precio.

El Índice Standard & Poor's 500 (S&P500) es un índice ponderado por capitalización de 500 acciones diseñado para medir el rendimiento de la economía nacional en general a través de cambios en el valor de mercado agregado de 500 acciones que representan todas las industrias principales.

El ratio PE (price-to-earnings ratio) es una medida del precio pagado por una acción en relación con el ingreso neto anual o beneficio ganado por la empresa por acción. Es un ratio financiero utilizado para la valoración: un ratio PE más alto significa que los inversores están pagando más por cada unidad de ingreso neto, por lo que la acción es más cara en comparación con una con menor ratio PE.

Las ganancias por acción (EPS) son la porción del beneficio de una empresa asignada a cada acción en circulación de acciones ordinarias. EPS sirve como indicador de la rentabilidad de una empresa. Las ganancias por acción generalmente se consideran la variable más importante para determinar el precio de una acción. También es un componente importante utilizado para calcular el ratio de valoración precio-ganancias.

Todos los datos de índices de Bloomberg.

Este material de investigación ha sido preparado por Affinity.

Servicios de valores y asesoría ofrecidos a través de Affinity (Affine), un asesor de inversiones y corredor de bolsa registrado (miembro de FINRA/SIPC). Los productos de seguro son ofrecidos a través de Affinity o sus afiliados con licencia. En la medida en que esté recibiendo asesoramiento de inversión de un asesor de inversiones independiente registrado por separado que no es un afiliado de Affinity, tenga en cuenta que Affinity no hace ninguna representación con respecto a dicha entidad.

No Asegurado por la FDIC/NCUA ni por Ninguna Otra Agencia Gubernamental No Garantizado por el Banco/Cuenta de Crédito No Depósitos ni Obligaciones del Banco/Cuenta de Crédito Puede Perder Valor

RES-1426900-0223 | Para Uso Público | Seguimiento # 1-05360310 (Vence