Comentario Semanal del Mercado: Revisitando la Energía

15 de abril de 2024

Cuando comenzó la temporada de ganancias del primer trimestre el 12 de abril, las expectativas para el sector energético eran decididamente negativas. Ese bajo umbral ha tentado a los analistas a pronosticar una serie de sorpresas positivas ya que los recientes datos publicados tanto para los EE. UU. como para China sugieren una base económica más sólida, y el sector manufacturero parece haber tocado fondo en ambos países. La demanda de petróleo — y los precios — típicamente siguen el aumento de la producción manufacturera y fabril, mientras que el aumento de la confianza del consumidor normalmente presagia un incremento en los viajes aéreos, lo que también requiere mayores asignaciones de petróleo.

GEOPOLÍTICA AL FRENTE Y AL CENTRO

Definitivamente, las preocupaciones geopolíticas han contribuido a precios más altos, con el enfoque directamente en el conflicto Israel-Hamas y las preocupaciones sobre los mercados con respecto al potencial de que la guerra se extienda a la región productora de petróleo. Los ataques a petroleros en el Mar Rojo por los hutíes con base en Yemen, considerados un proxy de Irán, también han llevado a que los precios del petróleo crudo suban.

En términos del conflicto Ucrania-Rusia, los continuos ataques con drones de Ucrania a las refinerías de petróleo rusas también han empujado los precios del petróleo al alza, ya que las interrupciones en el suministro, independientemente de la causa, apoyan los precios.

PRONÓSTICOS DE DEMANDA Y OFERTA

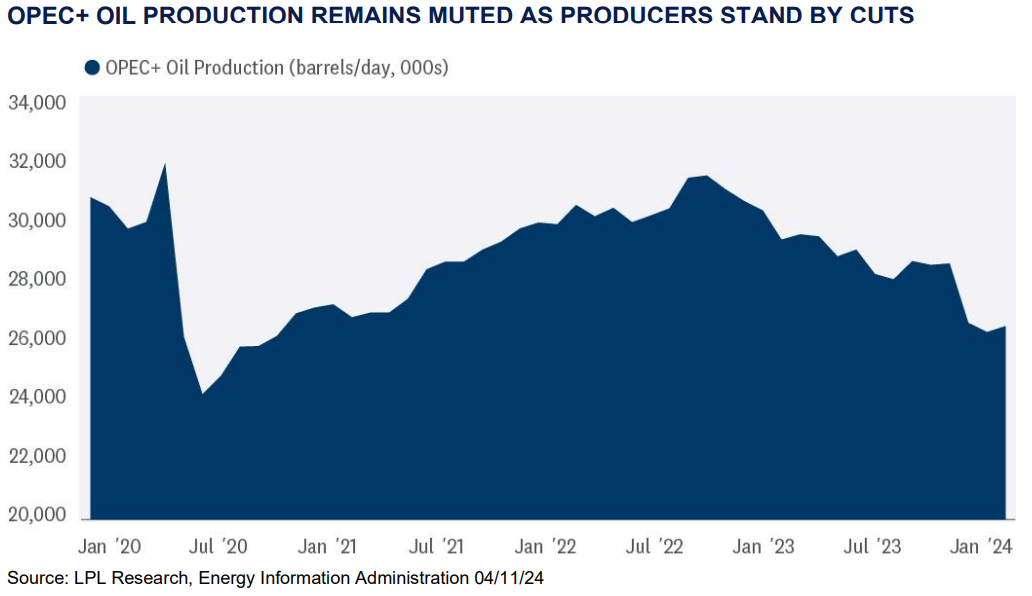

Dentro de la discusión sobre la ecuación producción/precio, la decisión de la OPEP+ defendida por Arabia Saudita y Rusia de mantener los recortes voluntarios de producción hasta finales de junio ha ayudado a mantener precios más altos. La 53ª reunión del Comité de Monitoreo Ministerial Conjunto, programada para el 1 de junio, jugará un papel crucial en la trayectoria de los precios del petróleo crudo, al igual que las publicaciones de datos de las dos economías más grandes del mundo, EE. UU. y China, en ayudar a determinar pronósticos basados en la demanda mundial.

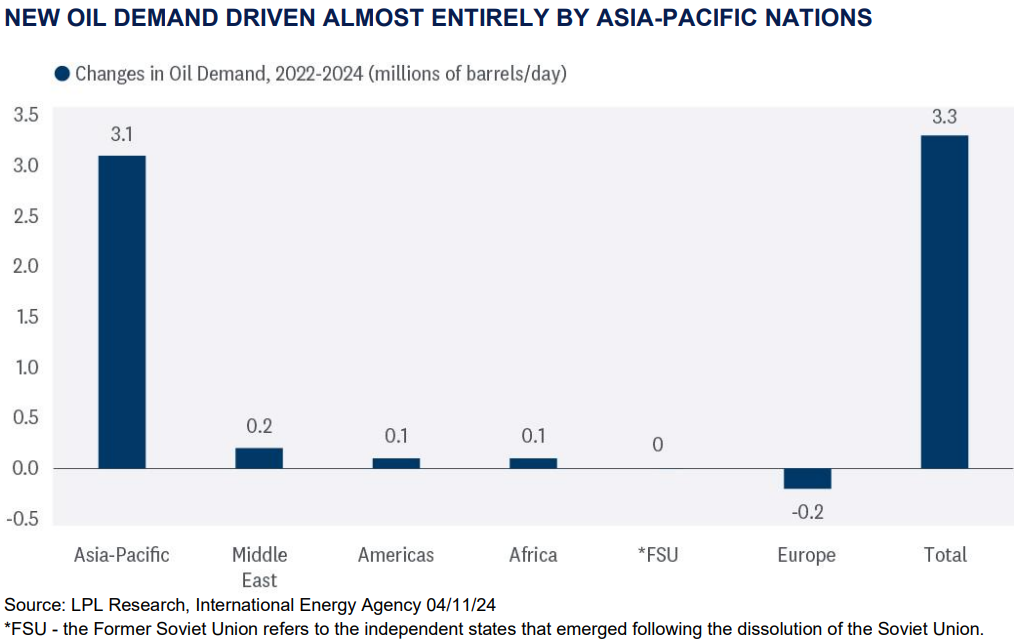

Los titulares asociados con los pronósticos de la Agencia Internacional de Energía (IEA, por sus siglas en inglés) típicamente mueven los mercados, ya que la organización sirve como un importante asesor global para gobiernos y la industria de la energía con publicaciones de datos oportunas. A mediados de marzo, la IEA alteró su perspectiva sobre la demanda de petróleo de 2024 pronosticando que los requisitos globales aumentarían en 1.3 millones de barriles por día a medida que las estimaciones de suministro fueron reducidas, indicando un escenario de mercado más ajustado.

Las predicciones de la IEA sobre el pico de demanda de petróleo en 2030 continúan siendo refutadas por los líderes de las compañías petroleras que ven una demanda robusta de petróleo mucho más allá de 2030. En 2019, cuando Berkshire Hathaway (BRK/A o BRK/B) de Warren Buffett comenzó su inversión inicial en Occidental Petroleum (OXY), Buffett comentó que la inversión era una apuesta a los precios del petróleo a largo plazo. Desde entonces, los CEO de las principales compañías energéticas han repetido ese sentimiento mientras lideran la actividad de fusiones y adquisiciones.

Los pronósticos de crecimiento económico emitidos por la OPEP+ continúan estimando un crecimiento global más fuerte para 2024 y 2025, lo que proporcionaría un viento favorable importante para la demanda de petróleo. El cartel ve las economías de China, EE. UU. e India reforzando su pronóstico. Aunque el objetivo de la OPEP+ es mantener los precios elevados, el consorcio también tiene cuidado de no recortar la producción dramáticamente, lo que podría desencadenar una seria recesión económica afectando los precios del petróleo.

TRANSICIÓN DE LA POLÍTICA MONETARIA

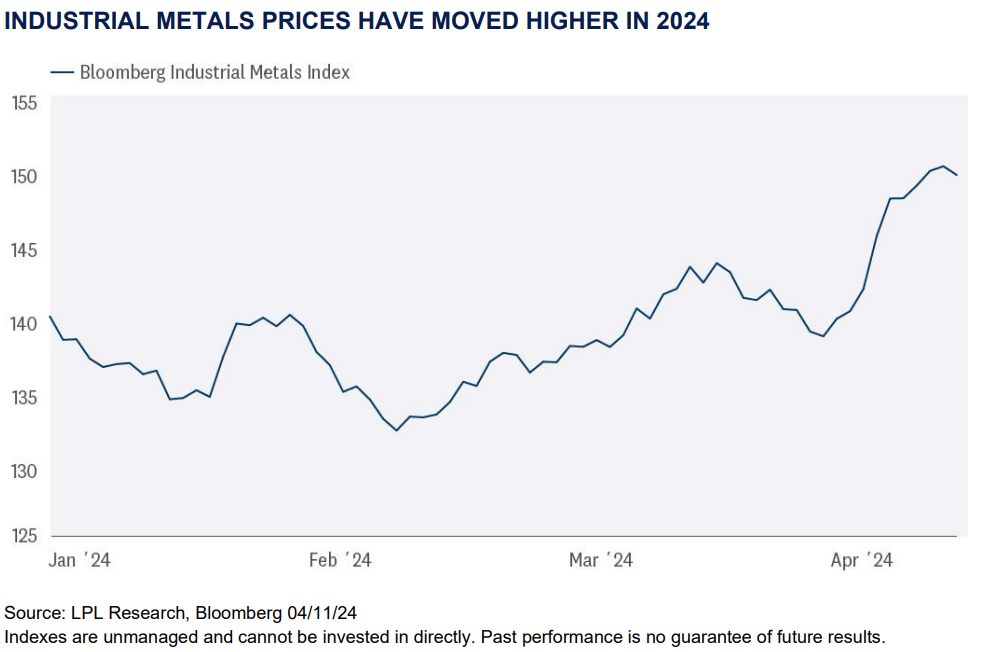

Aunque los oradores de la Reserva Federal (Fed), incluyendo al presidente Jerome Powell, insinúan que la Fed sigue dependiendo de los datos y requiere una serie de informes relacionados con la inflación que confirmen que la trayectoria descendente de la inflación no se ha detenido antes de considerar el inicio de un ciclo de relajación, el repunte en los metales preciosos, las materias primas industriales e incluso el petróleo, señalan una reanudación de la inflación al alza. Además, las condiciones financieras parecen más fáciles de lo que indican las respuestas firmes de Powell.

Aún así, a pesar de que la inflación "persistente" quizás inhiba el primer movimiento de la Fed para reducir las tasas, la probabilidad de una relajación el 12 de junio se sitúa justo por debajo del 20%. A medida que el mercado se acerque a esa fecha, el dólar debería reaccionar a los datos entrantes frescos. Si la probabilidad de un recorte de tasas el 12 de junio aumenta definitivamente, el dólar debería debilitarse simultáneamente.

En consecuencia, esto aliviaría aún más las condiciones financieras y sería constructivo para los fundamentos del petróleo. Tras la decepción del informe más reciente del Índice de Precios al Consumidor (CPI), el dólar ha subido, lo que implica que la Fed podría seguir manteniendo las tasas más altas por más tiempo.

EL COMERCIO DE REFLACIÓN

A medida que los bancos centrales globales parecen estar preparados para comenzar a relajar la política monetaria en algún momento de este año, el llamado "Comercio de Reflación" está ganando prominencia. El impulso en las materias primas ha abrazado el futuro de tasas más bajas, un dólar más débil y un panorama global de manufactura y consumo más sólido.

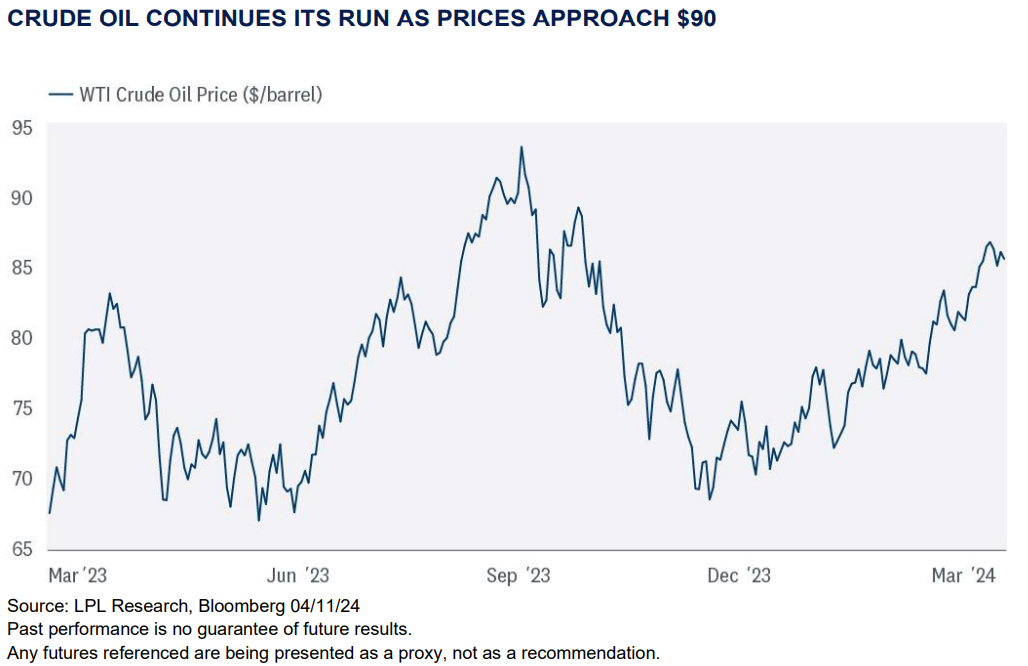

Sin embargo, como en cualquier gran movimiento al alza, especialmente la naturaleza parabólica del reciente aumento en los precios del petróleo crudo, se deben establecer condiciones de sobrecompra, probablemente necesitando un retroceso o un comercio lateral para eliminar el exceso.

Los fundamentos generales de nombres de calidad dentro del sector energético, que representan un ciclo de reflación, incluyen flujos de efectivo fuertes, con un enfoque en reducir los niveles de deuda y una sólida posición para devolver valor a los accionistas mediante programas prominentes de recompra de acciones y aumento de dividendos.

Además, las valoraciones son excepcionalmente atractivas dado los márgenes de flujo de efectivo constantes y fiables en la mayoría de los trimestres.

Los flujos de entrada al sector siguen siendo limitados ya que el precio del petróleo crudo continúa siendo el principal motor para los inversores en lugar de los sólidos fundamentos corporativos. Como resultado, el sector sigue estando subponderado, o en la jerga del mercado, "no amado".

TENER EN CUENTA A LOS MANOS DÉBILES

El petróleo crudo, al igual que muchas otras materias primas, atrae a especuladores a través de una amplia gama de estrategias de comercio cuantitativo que dependen de la capacidad de descubrir y monitorear rápidamente información, datos y rumores para adelantarse a la acción del precio.

Cuando los precios se acercan a condiciones de sobrecompra, como ocurre con los precios del petróleo en los niveles actuales, las señales de venta pueden llevar a los especuladores a salir rápidamente de las posiciones. Esto acelera el movimiento rápido de los precios a la baja mientras esperan el próximo catalizador para volver a entrar al mercado.

En este entorno con la inquietud geopolítica dominando los titulares, la tentación de salir del mercado de petróleo crudo puede ser negada por el potencial de un evento militar significativo que podría interrumpir el suministro de manera significativa.

EL SECTOR ENERGÉTICO ES MÁS QUE SOLO PRECIOS DE PETRÓLEO CRUDO

Los componentes integrales del sector energético, que van desde las mayores empresas integradas de petróleo, refinerías de petróleo, proveedores de gas natural, servicios petroleros, perforadores y una amplia gama de empresas de producción y exploración, proporcionan a los inversores una oportunidad para beneficiarse de una transformación industrial basada en eficiencias operativas y en devolver riqueza a los accionistas.

INSIGHTS DE ASIGNACIÓN TÁCTICA DE ACTIVOS

El Comité de Asignación Estratégica y Táctica de Activos (STAAC) de LPL mantiene su postura neutral sobre acciones tácticamente. La mejor perspectiva económica y de ganancias de este año ha mantenido la relación riesgo-recompensa para acciones y bonos bastante equilibrada, tal vez con una ligera ventaja para los bonos sobre las acciones actualmente. Las recientes lecturas obstinadamente altas de la inflación pueden retrasar los recortes de tasas de la Fed y limitar el alza de los precios de las acciones durante el resto del año, aunque podrían venir dos o posiblemente tres recortes antes de fin de año.

Dentro de las acciones, tácticamente, el STAAC sigue favoreciendo una inclinación hacia acciones nacionales sobre internacionales, con una preferencia por Japón entre los mercados desarrollados, y una posición de infraponderación en los mercados emergentes (EM). El Comité recomienda una muy modesta inclinación hacia el estilo de crecimiento después de reducir su posición de sobreponderación a mediados de marzo, en favor de agregar pequeñas capitalizaciones para eliminar esa posición de infraponderación. La energía sigue siendo un sector favorecido, junto con servicios de comunicación. Finalmente, el STAAC continúa recomendando una modesta sobreponderación a la renta fija, financiada desde el efectivo.

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no pretende proporcionar asesoramiento específico o recomendaciones para ningún individuo. No hay garantía de que los puntos de vista o estrategias discutidos sean adecuados para todos los inversores o produzcan resultados positivos. Invertir implica riesgos, incluida la posible pérdida del capital. Cualquier pronóstico económico establecido puede no desarrollarse como se predijo y está sujeto a cambios.

Las referencias a mercados, clases de activos y sectores generalmente se refieren al índice de mercado correspondiente. Los índices no son gestionados y no pueden invertirse directamente. El rendimiento del índice no es indicativo del rendimiento de ninguna inversión y no refleja tarifas, gastos ni cargos de ventas. Todo el rendimiento mencionado es histórico y no garantiza resultados futuros.

Cualquier nombre de empresa mencionado aquí es solo para fines educativos y no indica intención de negociación ni solicitud de sus productos o servicios. LPL Financial no proporciona investigación sobre acciones individuales.

Toda la información se cree que proviene de fuentes confiables; sin embargo, LPL Financial no hace ninguna representación en cuanto a su integridad o precisión.

Toda inversión implica riesgo, incluida la posible pérdida del capital.

Los bonos del Tesoro de EE. UU. pueden considerarse inversiones de "refugio seguro" pero conllevan algún grado de riesgo, incluyendo riesgo de tasas de interés, crédito y de mercado. Los bonos están sujetos a riesgo de mercado y de tasa de interés si se venden antes del vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés y los bonos están sujetos a disponibilidad y cambio de precio.

El índice Standard & Poor's 500 (S&P500) es un índice ponderado por capitalización de 500 acciones diseñado para medir el rendimiento de la economía doméstica en general mediante los cambios en el valor de mercado agregado de 500 acciones que representan todas las principales industrias.

El ratio PE (relación precio-beneficio) es una medida del precio pagado por una acción en relación con el ingreso neto anual o beneficio ganado por la empresa por acción. Es una relación financiera utilizada para la valoración: un ratio PE más alto significa que los inversores están pagando más por cada unidad de ingreso neto, por lo que la acción es más cara en comparación con una con un ratio PE más bajo.

Las ganancias por acción (EPS) son la parte de las ganancias de una empresa asignada a cada acción en circulación de acciones comunes. El EPS sirve como un indicador de la rentabilidad de una empresa. Las ganancias por acción generalmente se consideran la variable individual más importante para determinar el precio de una acción. También es un componente importante usado para calcular la relación PE.

Todos los datos del índice provienen de Bloomberg.

Este material de investigación ha sido preparado por LPL Financial LLC.

Valores y servicios de asesoría ofrecidos a través de LPL Financial (LPL), un asesor de inversiones y corredor de bolsa registrado (miembro de FINRA/SIPC). Los productos de seguros son ofrecidos a través de LPL o sus afiliados con licencia. En la medida en que usted esté recibiendo asesoría de inversión de un asesor de inversiones independiente registrado que no sea una filial de LPL, tenga en cuenta que LPL no hace ninguna representación respecto a dicha entidad.

No asegurado por FDIC/NCUA u otra agencia gubernamental No garantizado por banco/credit union No depósitos ni obligaciones