Comentario Semanal del Mercado: ¿Vender en mayo? Tal vez no

6 de mayo de 2024

"Vende en mayo y aléjate" es uno de los dichos más utilizados en Wall Street. No falta cobertura en los medios financieros sobre este tema cuando el calendario llega a mayo. Sin embargo, esta frase puede ser más una rima que una razón, ya que las acciones tienden a negociarse al alza durante este período (especialmente más recientemente), sujeto a una posible mayor volatilidad. Por supuesto, la estacionalidad es un factor que podría influir en los mercados, pero la economía y la política monetaria son factores mucho más importantes. Con la Reserva Federal (Fed) apuntando la semana pasada a una política monetaria más alta por más tiempo (antes del informe de empleos más suave del viernes), también exploramos cómo se desempeñan las acciones durante los períodos prolongados de pausa del Fed.

ORÍGENES

La máxima "Vender en mayo y sal de ahí" se originó en Londres bajo una frase ligeramente modificada: "Vender en mayo y sal de ahí, vuelve el día de St. Leger". El St. Leger es una famosa carrera de caballos de otoño en el Reino Unido que data de 1776. La premisa detrás del dicho es que los inversores deberían vender sus posiciones en equidad en mayo, disfrutar de los meses de verano y evitar la debilidad estacional del mercado, y luego regresar al mercado cuando las tendencias estacionales se vuelvan más constructivas en noviembre.

¿Por qué la frase es tan popular? Las matemáticas y el marketing pueden tener algo que ver con eso — áreas en las que Wall Street es bastante buena. Además de ser un adagio fácil de recordar, el periodo de mayo a octubre ha sido la ventana de seis meses con el peor rendimiento para el S&P 500 desde 1950, en comparación con la ventana de rendimiento de seis meses con mejor desempeño de noviembre a abril. Este patrón estacional histórico ha sido lo suficientemente consistente — y la frase lo suficientemente popular — que puede haberse convertido en una profecía autocumplida a lo largo de los años.

Aunque EE.UU. no tenga la carrera de St. Leger, celebramos el Kentucky Derby el fin de semana pasado, y la idea de "disfrutar" un poco de golf y tiempo en la playa este verano suena atractiva, pero no estamos completamente suscritos a alejarnos del mercado durante los próximos seis meses.

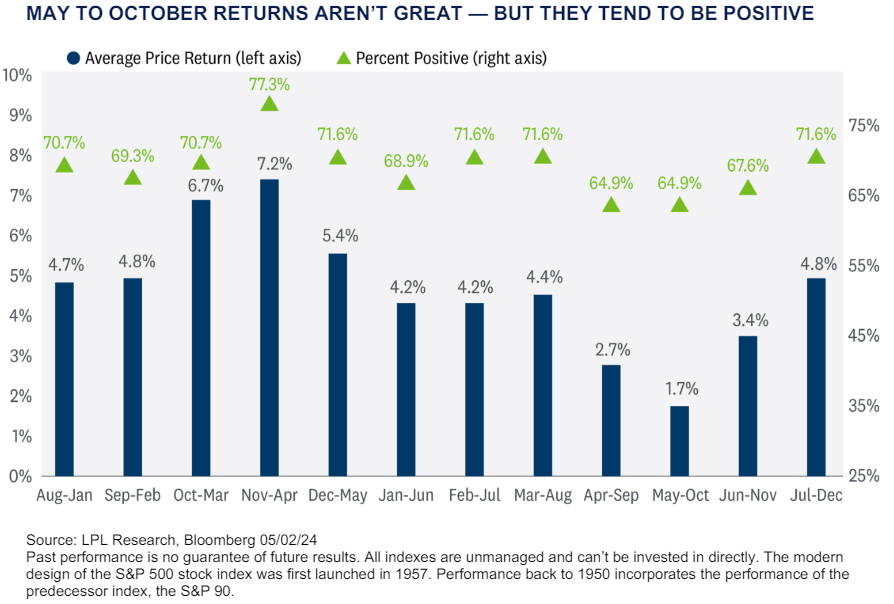

La tabla a continuación resalta los rendimientos de precios de seis meses rodantes para el S&P 500 en todos los periodos de 12 meses desde 1950. Y aunque el periodo de mayo a octubre ha sido históricamente insatisfactorio con una ganancia promedio de solo el 1.7%, los rendimientos han sido positivos el 65% del tiempo. Por supuesto, eso no se compara muy bien con la ganancia promedio del 7.2% entre noviembre y abril, pero otros factores técnicos y fundamentales apuntan a un potencial al alza más allá de la ganancia promedio del 1.7% durante el periodo de "Vender en mayo" de este año. Los indicadores de momento a largo plazo apuntan a un mayor potencial al alza para las acciones antes de fin de año, las ganancias continúan sorprendiendo al alza con estimaciones que se mantienen estables (las estimaciones típicamente caen 2–3%), mientras que la actividad económica sigue su curso a buen ritmo. Además, el informe de trabajos del viernes mostró una demanda laboral desacelerándose pero aún en crecimiento y un enfriamiento del crecimiento salarial, lo cual ayudó a aumentar las probabilidades de dos recortes de tasas para fin de año.

LOS ÚLTIMOS AÑOS HAN RENDIDO MEJORES RESULTADOS

Más recientemente, el mes de mayo y el periodo de "Vender en mayo" han arrojado mejores resultados. Durante los últimos 10 años, los rendimientos mensuales en mayo han promediado 0.7%, con nueve de los últimos 10 años produciendo rendimientos mensuales positivos. Esto se compara con el rendimiento promedio de mayo en el largo plazo de solo 0.2%.

Como se destaca a continuación, los rendimientos promedio de mayo a noviembre también han sido más constructivos, con un 4.0%, con el 80% de los periodos generando resultados positivos.

Finalmente, con la elección a solo seis meses, analizamos los rendimientos de "Vender en mayo" durante años electorales desde 1952. El S&P 500 generó una ganancia promedio del 2.3% durante estos periodos y terminó al alza el 78% del tiempo.

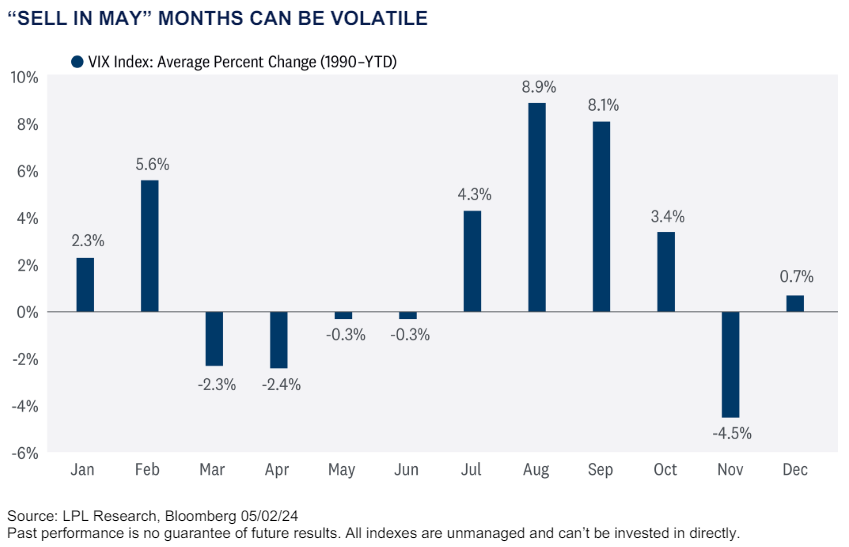

¿QUÉ PASA CON LA VOLATILIDAD?

Si planeas mantenerse invertido durante el periodo de "Vender en mayo" — Affinity Research recomienda mantener una posición de mercado de equidad neutral — la volatilidad podría ser el precio de entrada. El CBOE Volatility Index, más comúnmente conocido como el VIX o "índice del miedo", históricamente avanza de julio a octubre, a menudo alcanzando su pico a finales de septiembre o principios de octubre.

Para referencia, el VIX representa la volatilidad implícita de 30 días derivada de los valores agregados de una canasta ponderada de puts y calls del S&P 500 en una gama de precios de ejercicio. En general, cuanto más alto sea el VIX, más miedo e incertidumbre hay en el mercado, y viceversa. La estacionalidad mensual del VIX se destaca a continuación.

LA POLÍTICA MONETARIA SIGUE SIENDO EL CONDUCTOR

Los datos estacionales pueden proporcionar ideas importantes sobre el clima potencial del mercado, pero no representan el clima actual. Y cuando se trata de mercados, la política monetaria tiene el poder de hacer llover o apartar las nubes hacia la luz del sol. Sin embargo, como vimos en la reunión del Comité Federal de Mercado Abierto (FOMC) de la semana pasada, los responsables políticos parecían no tener prisa por bajar las tasas, citando la falta de progreso de la inflación hacia su objetivo del 2%. Quizás más importante, el presidente de la Fed, Jerome Powell, ayudó a disipar las nubes oscuras de un posible aumento de tasas y de los temores de estanflación que han llenado los titulares recientemente. Aunque la reunión fue menos agresiva de lo temido, el mensaje de la Fed sí fortaleció la narrativa de tasas más altas por más tiempo, lo que significa que puede que no veamos un recorte de tasas hasta septiembre.

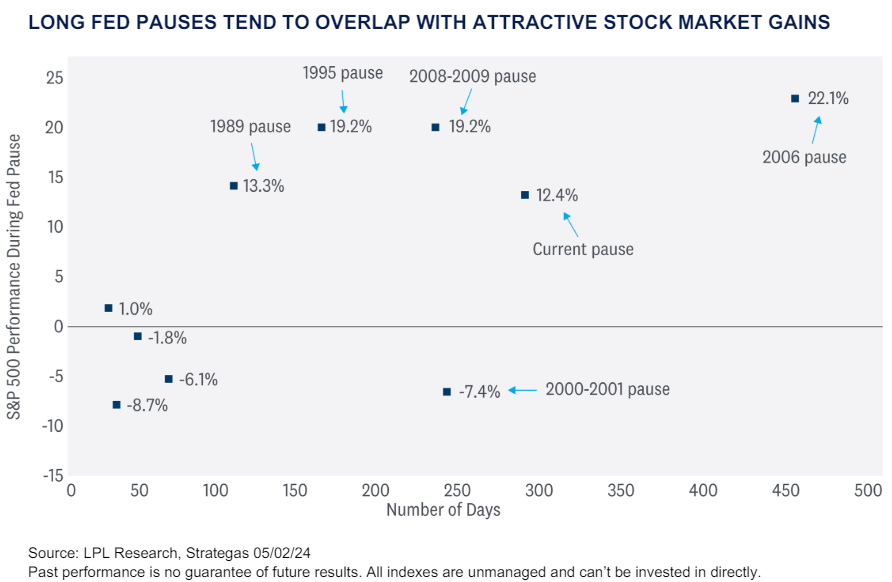

La pausa actual ha alcanzado ahora los 280 días — la segunda más larga en la historia moderna del mercado, solo superada por la pausa de 2006–07 que alcanzó los 446 días. La pausa promedio de la Fed ha durado 146 días. El ángulo bajista de esta estadística es que en los últimos 50 años, el S&P 500 solo ha ganado 6% en promedio durante las pausas, y la ganancia durante la pausa actual ha alcanzado 12.4%.

Sin embargo, en una nota más positiva, en las últimas seis pausas desde 1989, la ganancia promedio ha sido del 13.1%. Esto no es solo selección de datos — las últimas seis pausas son las más largas, las cuales se asemejan más a la pausa en curso. La pausa de 2000–01 fue la única pausa larga cuando las acciones cayeron. El S&P 500 perdió un 7% durante esa pausa que estuvo marcada por recesión y escándalos contables devastadores.

En resumen, las pausas largas no suelen ser malas para las acciones. Es cuando la Fed se ve obligada a recortar debido a la debilidad económica cuando las acciones tienden a venderse — no el entorno en el que estamos hoy.

RESUMEN

Las tendencias estacionales apuntan a un periodo potencialmente más suave de rendimiento del mercado durante los próximos seis meses. Sin embargo, la máxima "Vender en mayo y sal de ahí" ha sido más rima que razón, ya que el mercado históricamente opera al alza de mayo a octubre, especialmente en los últimos 10 años, cuando los rendimientos promediaron el 4.0%. El precio por mantener acciones durante este periodo es históricamente alta volatilidad (septiembre y octubre son los meses más volátiles, según se mide por el VIX). Finalmente, los datos estacionales son solo un factor potencial que influye en los mercados y están muy por detrás de otros factores clave fundamentales como la economía, las ganancias y la política monetaria.

INSIGHT DE ASIGNACIÓN DE ACTIVOS TÁCTICOS

El Comité de Asignación Estratégica y Táctica de Activos (STAAC) de Affinity mantiene su postura neutral hacia las acciones de manera táctica. La mejora en el panorama económico y de ganancias este año ha mantenido el equilibrio de riesgo-recompensa para las acciones y bonos bastante bien equilibrado, tal vez con una ligera ventaja para los bonos sobre las acciones actualmente al mirar hacia fin de año. Las recientes lecturas de inflación obstinadamente alta probablemente retrasaron los recortes de tasas de la Fed y pueden limitar el alza de los precios de las acciones durante el resto del año, aunque aún pueden llegar dos recortes para fin de año.

Dentro de las acciones, de manera táctica, el STAAC continúa favoreciendo una inclinación hacia las acciones nacionales sobre las internacionales, con preferencia por Japón entre los mercados desarrollados, y una posición infraponderada en los mercados emergentes (EM).

El Comité recomienda una inclinación muy modesta hacia el estilo de crecimiento después de reducir su posición sobreponderada a mediados de marzo. Tasas más altas por más tiempo y crecimiento económico constante favorecen el valor a corto plazo, pero una vez que la tendencia desinflacionaria se reanude y las tasas se calmen, el crecimiento se beneficiará de su mayor potencia de ganancias. Los sectores de servicios de comunicaciones y energía siguen siendo sectores favorecidos.

Finalmente, el STAAC continúa recomendando una sobreponderación modesta hacia la renta fija, financiada con efectivo.

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no pretende proporcionar asesoramiento específico ni recomendaciones para ningún individuo. No hay garantía de que las opiniones o estrategias discutidas sean adecuadas para todos los inversores o producirán resultados positivos. Invertir conlleva riesgos, incluyendo la posible pérdida del capital. Las previsiones económicas que se presentan pueden no desarrollarse como se predice y están sujetas a cambios.

Las referencias a mercados, clases de activos y sectores se refieren generalmente al índice de mercado correspondiente. Los índices son composites estadísticos no gestionados y no pueden invertirse directamente. El rendimiento del índice no es indicativo del rendimiento de ninguna inversión y no reflejan tarifas, gastos o cargos de ventas. Todo el rendimiento referido es histórico y no garantiza resultados futuros.

Cualquier nombre de empresa mencionado aquí es solo para fines educativos y no indica intención de comercio ni solicitud de sus productos o servicios. LPL Financial no proporciona investigación sobre acciones individuales.

Toda la información se cree que proviene de fuentes confiables; sin embargo, LPL Financial no hace representación sobre su integridad o precisión.

Invertir siempre implica riesgo, incluyendo la posible pérdida de capital.

Los bonos del Tesoro de EE.UU. pueden considerarse inversiones "seguras", pero conllevan algún grado de riesgo, incluyendo riesgo de tasa de interés, riesgo crediticio y riesgo de mercado. Los bonos están sujetos a riesgo de mercado y de tasa de interés si se venden antes de su vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés y los bonos están sujetos a disponibilidad y cambio de precio.

El índice Standard & Poor’s 500 (S&P500) es un índice ponderado por capitalización de 500 acciones diseñado para medir el rendimiento de la economía doméstica a través de cambios en el valor de mercado agregado de 500 acciones que representan todas las principales industrias.

La relación PE (relación precio-beneficios) es una medida del precio pagado por una acción en relación con el ingreso neto anual o beneficio obtenido por la empresa por acción. Es un ratio financiero utilizado para valoración: un ratio PE más alto significa que los inversores están pagando más por cada unidad de ingresos netos, por lo que la acción es más cara en comparación con una con un ratio PE más bajo.

El beneficio por acción (EPS) es la parte del beneficio de una empresa asignada a cada acción en circulación de acciones ordinarias. El EPS sirve como un indicador de la rentabilidad de una empresa. El beneficio por acción generalmente se considera la variable más importante para determinar el precio de una acción. También es un componente principal utilizado para calcular la relación precio-beneficio.

Todos los datos de índice de Bloomberg.&