Comentario semanal del mercado: (Aún) Esperando a The Fed

24 de julio de 2023

La primera mitad del año probablemente no fue como muchos inversores de renta fija habían esperado, particularmente después del año históricamente terrible del año pasado. No fue un comienzo horrible—más en línea con los años recientes—pero las expectativas eran altas este año, con muchos llamando al 2023 el año de la renta fija. Pero los temas que impactaron negativamente a los inversores de renta fija el año pasado han continuado este año también—principalmente la inflación y la Reserva Federal (Fed). Mientras muchos de nosotros pensábamos que la Fed probablemente habría terminado de subir las tasas en este punto, dado que los niveles de inflación todavía son altos (pero están cayendo), parece que la Fed aún no ha terminado del todo. Nuestro caso base es que la Fed subirá las tasas de nuevo esta semana (y posiblemente otra vez este año) pero está cerca de finalizar su campaña de aumento de tasas. Como señalamos en nuestro reciente Midyear Outlook 2023: The Path Toward Stability, una pausa de la Fed ha sido una buena noticia para la renta fija. Y dado que sabemos que no es cómo comienzas sino cómo terminas, una vez que la Fed termine, podría significar que el año para la renta fija solo se pospuso y no se canceló.

LOS VIENTOS (PRINCIPALES) DEL CAMBIO

La Fed se reúne esta semana y se espera en gran medida que aumente las tasas de interés a corto plazo una vez más. Con las presiones inflacionarias tendiendo en la dirección correcta y todavía sin signos de una espiral salario/precio, que podría reavivar las presiones inflacionarias, creemos que la Fed está casi terminando con su actual campaña de aumentos de tasas.

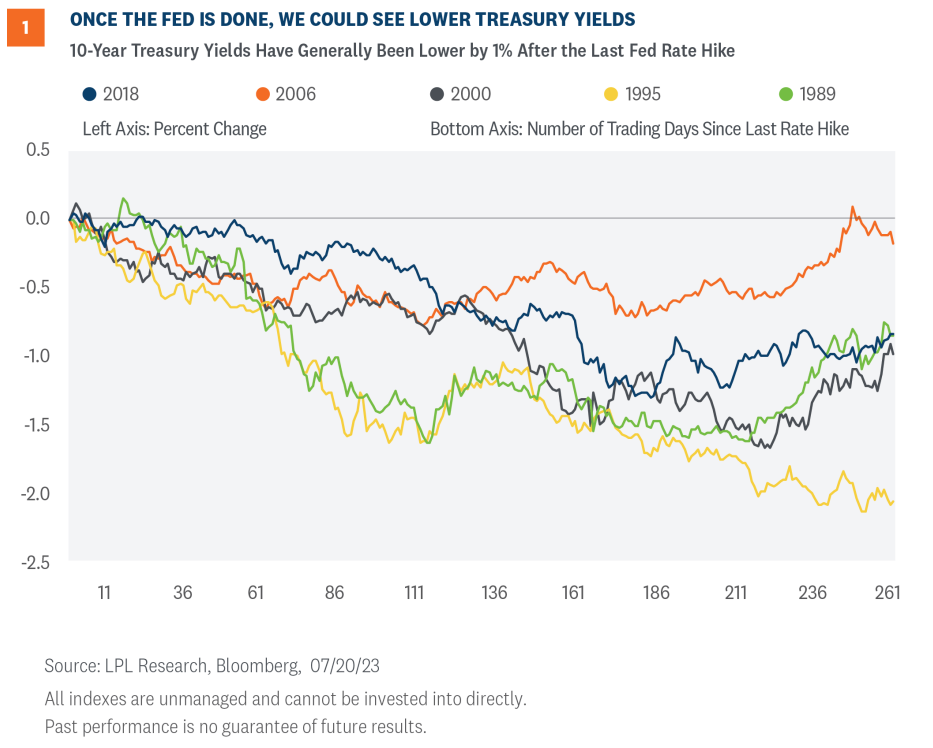

De hecho, una vez que la Fed haya terminado de aumentar las tasas de interés, podríamos empezar a ver rendimientos más bajos en valores a mediano plazo antes de que la Fed realmente reduzca las tasas. Así como el ciclo agresivo de aumento de tasas llevó los rendimientos del Tesoro a niveles más altos, las reducciones de tasas de interés llevarán los rendimientos del Tesoro (y otros mercados de bonos) a niveles más bajos. De las campañas más recientes de aumentos de tasas de la Fed (Figura 1), los rendimientos de los bonos del Tesoro a 10 años fueron más bajos, en promedio, en un 1% un año después de que la Fed dejó de aumentar las tasas. Y mientras nuestro caso base sigue siendo un rango de negociación para el rendimiento a 10 años entre 3.25% y 3.75% a lo largo de 2023 (similar a la campaña de aumento de tasas de la Fed de 2006, cuando la Fed mantuvo las tasas en niveles elevados durante más de un año), reconocemos que hay una fuerte tendencia a que los rendimientos terminen el año por debajo de nuestras expectativas, lo que podría significar rendimientos positivos fuertes para los bonos core.

Ahora, también reconocemos que existe el riesgo de que las presiones inflacionarias se mantengan altas y que la Fed tenga que continuar con su campaña de aumentos de tasas en una economía debilitada. Como mencionamos en nuestro Outlook 2023 Finding Balance, en ese escenario de estanflación donde la Fed lleva la tasa de fondos federales al 6%, podríamos ver el rendimiento a 10 años alrededor del 4.75%. Sin embargo, dado dónde están los rendimientos iniciales, si las tasas de interés aumentan otro 1% desde los niveles actuales, los mercados de renta fija en general podrían aún generar rendimientos ligeramente positivos durante los próximos 12 meses.

TENDENCIAS TÉCNICAS SUGIEREN QUE LOS PUNTOS MÁS ALTOS YA ESTÁN ALCANZADOS

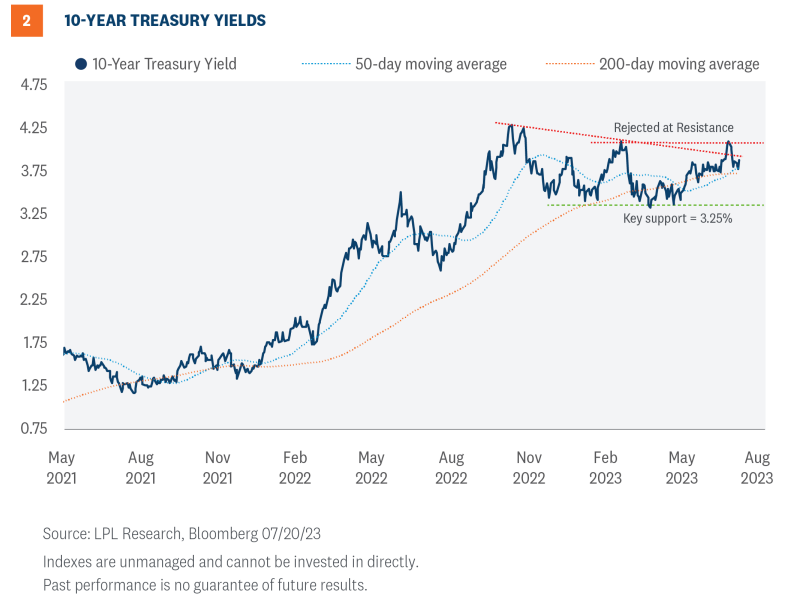

Los rendimientos del Tesoro han sido relativamente volátiles en las últimas semanas a medida que se intensifica la especulación sobre los próximos movimientos de política monetaria de la Fed. Los signos de fortaleza del mercado laboral en el informe ADP de junio elevaron las expectativas de aumento de tasas y los rendimientos del Tesoro a dos años de vuelta a sus máximos de marzo en 5.08% a principios de este mes. Sin embargo, los rendimientos fallaron en este nivel clave de resistencia después de que el informe de nóminas no agrícolas mostrara que la contratación se desaceleró en junio. Técnicamente, el mensaje del fallo en la ruptura y el posterior retroceso en los rendimientos a dos años sugiere que la Fed podría haber terminado de aumentar las tasas después del supuesto aumento de 0.25% de esta semana. Por supuesto, el mensaje del mercado está sujeto a cambios, y si la Fed se inclina más agresiva de lo esperado, observe la resistencia en 5.08%, ya que una ruptura por encima de este nivel indicaría más aumentos de tasas en el horizonte.

La configuración técnica para los rendimientos del Tesoro a 10 años (Figura 2) sugiere que el punto más alto para este ciclo de aumento de tasas se estableció en octubre. Desde entonces, ha surgido una tendencia bajista en desarrollo a medida que los rendimientos registraron una serie de máximos más bajos. Aunque el aumento de las tasas de interés a principios de este mes desafió brevemente esta tendencia bajista, la resistencia en los máximos de marzo contuvo el impulso alcista. Los rendimientos han retrocedido desde entonces y ahora están rondando su promedio móvil de 200 días. (Para referencia, los promedios móviles representan el rendimiento promedio a lo largo de un número selecto de días de negociación y se utilizan para identificar la dirección de la tendencia.) Una ruptura por debajo del soporte en el promedio móvil de 200 días cerca del 3.70% dejaría el 3.25% como la próxima área principal de soporte a la baja. Este nivel no solo marca los mínimos de abril para el rendimiento a 10 años, sino que también se remonta a los máximos de 2018, un punto de ruptura importante desde una formación de fondo de varios años. Además, el soporte en 3.25% ha impedido que los rendimientos registren mínimos consecutivos más bajos, una evidencia importante que falta para confirmar que una nueva tendencia bajista está oficialmente en marcha. Dada la importancia del nivel de soporte de 3.25% y lo que consideramos como riesgo limitado al alza para los rendimientos basado en tanto factores técnicos como macroeconómicos, sospechamos que los rendimientos a 10 años permanecerán en el rango de 3.25% a 3.75% hasta que se desarrolle una tendencia confirmada.

SI LA HISTORIA SE REPITE...

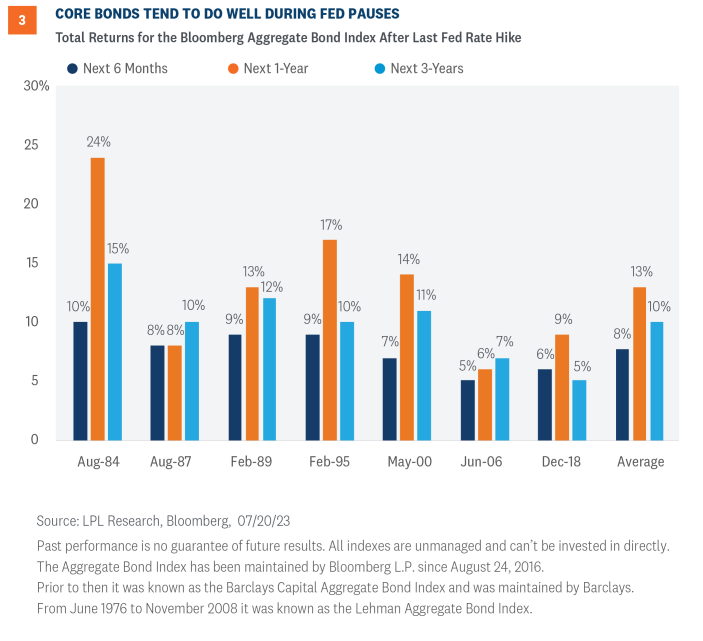

Si la historia al menos rima durante este ciclo y vemos rendimientos más bajos en el próximo año, los bonos core a mediano plazo podrían superar en rendimiento al efectivo y otras estrategias de renta fija a corto plazo. Históricamente, los bonos core, como lo representa el Bloomberg Aggregate Bond Index, han tenido un buen desempeño durante las pausas en los aumentos de tasas de la Fed (Figura 3). Desde 1984, los bonos core han generado rendimientos promedio de 6 meses y 1 año de 8% y 13% (anualizados), respectivamente, después de que la Fed dejó de aumentar las tasas. Además, todos los períodos generaron rendimientos positivos en los horizontes de 6 meses, 1 año y 3 años.

Pero, incluso si las tasas no bajan desde los niveles actuales, la renta fija es tan atractiva como lo ha sido en más de una década. Hay tres razones principales para poseer renta fija: diversificación, liquidez y rentabilidad. En este momento, los inversionistas pueden construir una cartera de renta fija de alta calidad de valores del Tesoro de EE. UU., valores hipotecarios de Agencia con calificación AAA (MBS) y corporativos de inversión a corto plazo que pueden rendir entre 5-6% y se desempeñarán bien si las tasas bajan y proporcionarán ingresos constantes si las tasas se mantienen en los niveles actuales. Además, hasta que las tasas eventualmente bajen, se le paga por mantener renta fija a través del pago del cupón. Y, cuanto más tiempo se mantengan las tasas en estos niveles elevados, más perdurable será la renta fija como clase de activo, lo cual es una buena noticia para los inversionistas orientados a los ingresos. Los inversionistas ya no tienen que "buscar rendimiento" y asumir mucho riesgo para cumplir con sus necesidades de ingresos.

CONCLUSIÓN

El Comité de Asignación de Activos Estratégicos y Tácticos (STAAC) de LPL recomienda una asignación táctica neutral a las acciones, con un ligero sobrepeso hacia la renta fija financiada desde el efectivo. El balance de riesgo-recompensa entre acciones y bonos nos parece relativamente equilibrado, con los bonos core proporcionando una ventaja de rendimiento sobre el efectivo. Una pausa de la Fed ha sido históricamente positiva para los inversionistas en bonos core.

El STAAC recomienda ser neutral en estilo, favorece las acciones internacionales desarrolladas sobre los mercados emergentes y las grandes capitalizaciones sobre las pequeñas, y mantiene el sector industrial como su principal selección de sector en general.

Dentro de la renta fija, el STAAC recomienda un enfoque de subir en calidad con una sensibilidad a las tasas de interés a nivel de referencia. Creemos que los sectores de bonos core (Tesoro de EE. UU., valores hipotecarios de agencia (MBS) y corporativos de grado de inversión a corto plazo) son actualmente más atractivos que los sectores plus (bonos de alto rendimiento y sectores no estadounidenses) con la excepción de los valores preferentes, que parecen atractivos después de haberse vendido debido a las tensiones en el sistema bancario.

Además, hemos mantenido una duración neutral en relación con nuestro punto de referencia (el Bloomberg Aggregate Index) con la expectativa de que los rendimientos del Tesoro probablemente se dirijan más bajos (o al menos no mucho más altos) en los próximos trimestres. Y si los rendimientos bajan desde los niveles actuales, es probable que los inversionistas hayan perdido una oportunidad de invertir en rendimientos que no hemos visto en más de una década.

Entonces, a menos que los inversionistas tengan necesidades de ingresos a corto plazo, podrían estar mejor servidos reduciendo algunas de sus tenencias de efectivo en exceso y extendiendo el perfil de vencimiento de su cartera de renta fija para asegurarse estos rendimientos más altos por más tiempo. Los fondos de bonos y los ETFs que siguen el Bloomberg Aggregate Index, junto con cuentas gestionadas por separado y carteras escalonadas, representan todas opciones atractivas que permitirán a los inversionistas aprovechar estas tasas más altas antes de que desaparezcan.

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no está destinado a proporcionar asesoramiento específico o recomendaciones para ningún individuo. No hay garantía de que los puntos de vista o estrategias discutidas sean adecuados para todos los inversionistas o produzcan resultados positivos. Invertir implica riesgos, incluida la posible pérdida de capital. Cualquier pronóstico económico presentado puede no desarrollarse como se predijo y está sujeto a cambios.

Las referencias a mercados, clases de activos y sectores son generalmente con respecto al índice de mercado correspondiente. Los índices son composites estadísticos no gestionados y no se puede invertir en ellos directamente. El rendimiento del índice no es indicativo del rendimiento de ninguna inversión y no reflejan tarifas, gastos ni cargos de ventas. Todo el rendimiento citado es histórico y no garantiza resultados futuros.

Los nombres de las empresas mencionadas aquí son solo para fines educativos y no indican una intención de comercio o una solicitud de sus productos o servicios. LPL Financial no proporciona investigación sobre acciones individuales.

Toda la información se cree que proviene de fuentes confiables; sin embargo, LPL Financial no hace ninguna representación en cuanto a su integridad o exactitud.

Invertir implica riesgos, incluida la posible pérdida de capital.

Los Valores del Tesoro de EE. UU. pueden considerarse inversiones de "refugio seguro" pero implican algún grado de riesgo, incluidos los riesgos de tasas de interés, crédito y de mercado. Los bonos están sujetos al riesgo de mercado y de tasas de interés si se venden antes del vencimiento. Los valores de los bonos disminuirán a medida que las tasas de interés aumenten y los bonos están sujetos a disponibilidad y cambios en el precio.

El índice Standard & Poor's 500 Index (S&P500) es un índice ponderado por capitalización de 500 acciones diseñado para medir el rendimiento de la economía doméstica en general a través de cambios en el valor de mercado agregado de 500 acciones que representan todas las industrias principales.

El PE ratio (relación precio-beneficio) es una medida del precio pagado por una acción en relación con la utilidad neta anual o ganancia obtenida por la empresa por acción. Es una relación financiera utilizada para la valoración: una relación PE más alta significa que los inversionistas están pagando más por cada unidad de utilidad neta, por lo que la acción es más cara en comparación con una con una relación PE más baja.

Las ganancias por acción (EPS) es la parte de las ganancias de una empresa asignada a cada acción ordinaria en circulación. El EPS sirve como un indicador de la rentabilidad de una empresa. Las ganancias por acción generalmente se consideran la variable más importante para determinar el precio de una acción. También es un componente principal utilizado para calcular la relación de valoración precio-beneficio.

Todos los datos del índice son de Bloomberg.

Este material de investigación ha sido preparado por LPL Financial LLC.

Servicios de valores y asesoramiento ofrecidos a través de LPL Financial (LPL), un asesor de inversiones registrado y corredor de bolsa (miembro de FINRA/SIPC). Los productos de seguros se ofrecen a través de LPL o sus afiliados con licencia. En la medida en que esté recibiendo asesoramiento de inversión de un asesor de inversiones independiente registrado por separado que no sea una filial de LPL, tenga en cuenta que LPL no hace ninguna representación