Comentario Semanal del Mercado: La Narrativa del Mercado en Constante Cambio

22 de abril de 2024

La volatilidad ha regresado al mercado a medida que la narrativa se desplazó hacia un marco de política monetaria más alta durante más tiempo. Los signos de inflación pegajosa y una economía resistente, incluido un mercado laboral fuerte, han respaldado el cambio en las expectativas. Los rendimientos han reaccionado al reevaluarse significativamente más alto este mes, mientras que las acciones han retrocedido desde condiciones de sobrecompra. El daño técnico está comenzando a acumularse en el S&P 500, pero su tendencia alcista a largo plazo sigue intacta. El dólar estadounidense ha seguido los rendimientos al alza, creando obstáculos para los multinacionales estadounidenses y dolores de cabeza para la estabilidad de la moneda para otros bancos centrales.

CAMBIANDO NARRATIVAS

Las narrativas de Wall Street pueden cambiar relativamente rápido a medida que los inversionistas traducen nueva información en especulación sobre eventos futuros. Una de las narrativas ampliamente publicitadas al comienzo del año fue la economía 'de Ricitos de Oro'. Este tema se utilizó para describir un estado económico ideal, donde la inflación no es demasiado alta y el crecimiento no es demasiado bajo, análogo al porridge que estaba “justo como debía” en el popular cuento infantil Ricitos de Oro y los Tres Osos. Las acciones tienden a funcionar bien en este contexto, como lo demuestra el aumento del 10.2% en el precio del S&P 500 en el primer trimestre — un repunte que también incluyó 22 máximos históricos y una reducción máxima de solo 1.7%.

En Main Street, las narrativas a menudo cambian con las estaciones. Recordé esto al ver cómo la nieve se convertía rápidamente en lluvia durante una semana de clima volátil en el Medio Oeste. Inevitablemente, como suele decirse, las lluvias de abril traen flores de mayo, al menos esa es la esperanza. En los mercados, los datos de inflación más altos de lo esperado sustentaron unas semanas volátiles de acción del precio y trajeron las proverbiales lluvias de abril, llevando al S&P 500 a bajar un 5.5% este mes, hasta el 19 de abril.

Al igual que la primavera, también hay esperanza de que las flores de mayo florezcan en forma de un repunte del mercado. Sin embargo, el momento y la probabilidad de una recuperación en las acciones podrían depender en gran medida de cómo el mercado maneje los datos de inflación entrantes, incluido el próximo informe de gastos de consumo personal (PCE) el viernes — la medida preferida de inflación de la Reserva Federal (Fed). Otra sorpresa inflacionaria al alza alimentaría directamente la narrativa recientemente renovada del mercado de “más alto por más tiempo”, apoyada por las crecientes expectativas de que la Fed mantenga las tasas de interés elevadas por un período prolongado (y por defecto, expectativas reducidas de recortes de tasas de interés).

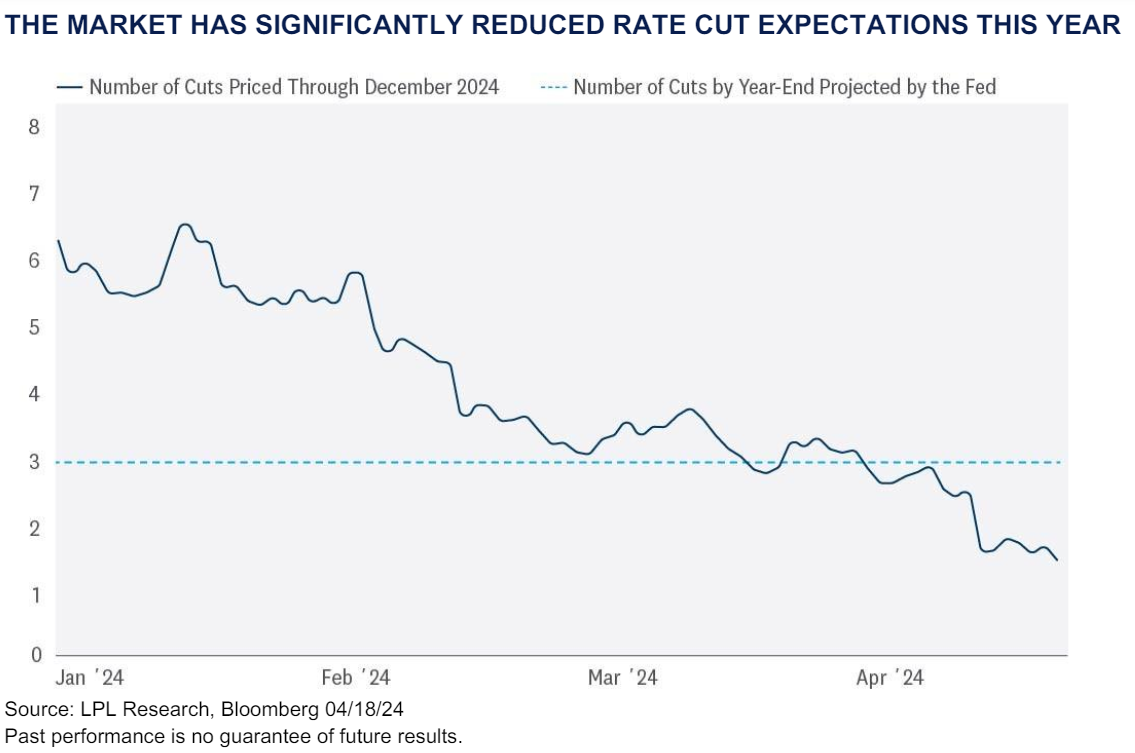

El gráfico a continuación destaca cómo el mercado se ha desplazado hacia la perspectiva de una política monetaria más alta por más tiempo. A principios de año, los futuros de fondos federales pronosticaban seis o siete recortes de tasas para fin de año, expectativas que la investigación de LPL consideró demasiado altas en ese momento. Los datos económicos resistentes, especialmente en el mercado laboral, junto con tres meses consecutivos de datos de inflación al consumidor más altos de lo esperado, redujeron significativamente las estimaciones de recortes de tasas a uno o quizás dos para fin de año (las probabilidades de un segundo recorte están cercanas al 50%). También puede notar cómo el mercado se ha vuelto menos dovish que incluso la Fed, que pronosticó tres recortes de tasas durante su reunión de política en marzo.

¿QUÉ SIGNIFICA MÁS ALTO POR MÁS TIEMPO PARA LOS RENDIMIENTOS?

Los rendimientos del Tesoro están inversamente relacionados con las expectativas de recorte de tasas. A medida que el mercado revalorizó la probabilidad de que la Fed mantenga todo en espera por más tiempo del anticipado, los rendimientos aumentaron en toda la curva. El muy observado rendimiento del Tesoro a 10 años se disparó más de 40 puntos base este mes hasta alrededor del 4.60%, muy lejos del punto de partida del año del 3.88%. Técnicamente, los rendimientos también han superado la resistencia clave cerca del 4.35%, un nivel que se remonta a los máximos de octubre de 2022 y un punto de inflexión para el apetito por el riesgo el verano pasado. Y aunque la acción del precio de hoy comparte algunos paralelismos con entonces — los rendimientos del Tesoro en aumento contribuyeron a la presión de venta en un mercado de acciones sobrecomprado — hasta ahora las acciones han absorbido mejor el reciente aumento de las tasas. Esto se demuestra por una correlación menos negativa entre el S&P 500 y los rendimientos del Tesoro a 10 años entre ahora y entonces, lo que sugiere que los mercados pueden estar un poco más cómodos con la economía manejando tasas más altas esta vez.

También hay algunas buenas noticias relativamente buenas incrustadas en el aumento de los rendimientos, ya que la mayor parte del aumento se puede atribuir a que las expectativas de crecimiento superan las expectativas de inflación, disipando algunos temores sobre la estanflación. La otra buena noticia es que el respaldo actual en las tasas ofrece oportunidades para que los inversores aseguren rendimientos de renta fija de alta calidad a niveles atractivos. Como recordatorio, la investigación de LPL continúa recomendando un modesto sobrepeso en renta fija, financiado desde efectivo.

¿QUÉ SIGNIFICA MÁS ALTO POR MÁS TIEMPO PARA LAS ACCIONES?

Las condiciones de sobrecompra a menudo dejan a los inversores buscando razones por las cuales el mercado necesita venderse. El cambio hacia una política monetaria más alta por más tiempo sirve como una excusa convincente para reducir el apetito por el riesgo, especialmente cuando se combina con datos de inflación altos, declaraciones hawkish de la Fed, rendimientos en aumento y titulares de una guerra escalando aún más en el Medio Oriente. Técnicamente, el S&P 500 ha retrocedido a través de una tendencia alcista a corto plazo y ha violado sus promedios móviles de 20 y 50 días (dma).

Posteriormente, se han desarrollado condiciones de sobreventa, evidenciado por más de la mitad del índice registrando nuevos mínimos de cuatro semanas la semana pasada. Históricamente, los cruces por encima del umbral del 50% a menudo se han encontrado en puntos de inflexión de rallies de alivio, especialmente cuando el mercado se mantiene por encima de su tendencia a más largo plazo. En cuanto al riesgo a la baja, una corrección (técnicamente, al menos una reducción del 10%, pero no más allá del 20%) no está fuera de las cartas — y es completamente normal dentro de un mercado alcista. Sin embargo, desde una perspectiva técnica, seguimos viendo 4,800 como el peor escenario para el S&P 500. La confianza en una reducción relativamente superficial se apoya en la falta de cambio en el liderazgo lejos de sectores cíclicos/ofensivos, una amplitud de mercado alcista que se mantiene relativamente bien, las implicaciones del impulso a más largo plazo de este rally, condiciones crediticias históricamente ajustadas y datos económicos resistentes.

NO OLVIDEN EL DÓLAR

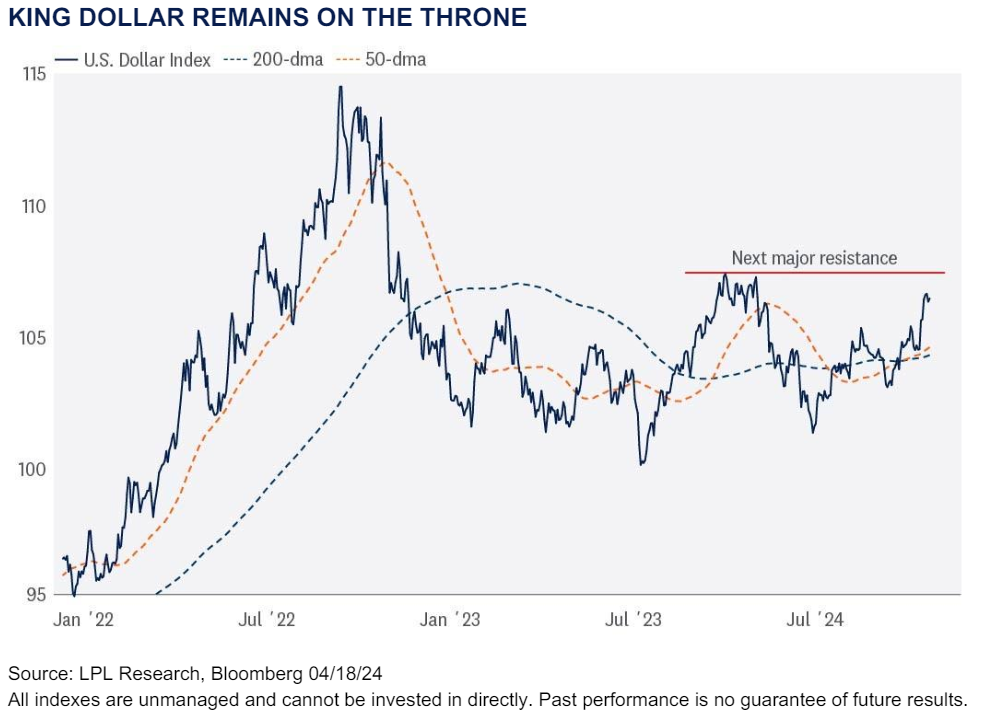

El dólar estadounidense ha reevaluado al alza en medio del cambio hacia una política monetaria más alta por más tiempo. El impulso en el dólar sugiere que podría estar en marcha una nueva prueba de los máximos de 2023. Y aunque un dólar más fuerte crea vientos en contra para las empresas multinacionales estadounidenses que generan ingresos en el extranjero, también puede crear dolores de cabeza para otros bancos centrales.

En los mercados de divisas, siempre es un juego relativo, y un dólar más fuerte equivale a una moneda más barata en el extranjero. Cuando otras monedas extranjeras se vuelven demasiado baratas, los bancos centrales a veces tienen que intervenir y apuntalar sus propias monedas. Esto puede ser costoso, restar de las reservas de divisas fuertes y, si no se maneja adecuadamente, afectar el riesgo crediticio, ya que podría impactar materialmente la capacidad de un país para pagar su deuda denominada en dólares. Los mercados emergentes son a menudo una víctima de un dólar más fuerte, y más recientemente, el Banco Popular de China (PBOC) ha luchado por mantener la estabilidad del yuan frente al dólar, viéndose obligado a debilitar su tasa de referencia diaria. China no solo está orientada a la exportación, sino que también tiene la tarea de intentar estimular su economía en dificultades, dejando el endurecimiento agresivo como una opción problemática para el PBOC. El Banco de Japón (BOJ) también está luchando con un yen más débil, lo que ha generado especulaciones sobre una intervención forzada y/o un aumento de tasas potencialmente antes de lo esperado.

CONCLUSIÓN

El cambio hacia una política monetaria más alta por más tiempo ha contribuido a la reciente presión de venta en un mercado de acciones sobrecomprado. Los rendimientos del Tesoro han reevaluado al alza, pero el aumento se puede atribuir más a las expectativas de crecimiento que superan las expectativas de inflación. También vemos el respaldo en las tasas como una oportunidad para que los inversores aseguren rendimientos elevados de renta fija de alta calidad. La dominancia del dólar ha sido otro derivado de la narrativa de más alto por más tiempo, creando un riesgo de estabilidad de la moneda, especialmente para los mercados emergentes.

Finalmente, es importante recordar que las caídas e incluso las correcciones son completamente normales dentro de un mercado alcista. Proporcionan una oportunidad para que los fundamentales se pongan al día con el precio, reinicien condiciones de sobrecompra, supriman el sentimiento excesivamente exuberante y ofrezcan otro posible punto de entrada en este mercado alcista.

INSIGHT DE ASIGNACIÓN TÁCTICA DE ACTIVOS

El Comité Estratégico y de Asignación Táctica de Activos (STAAC) de LPL mantiene su postura neutral en acciones tácticamente. La mejor perspectiva económica y de ganancias este año ha mantenido la relación riesgo-recompensa para acciones y bonos bastante bien equilibrada, quizás con una ligera ventaja para los bonos sobre las acciones actualmente. Las lecturas recientes de inflación persistentemente alta pueden retrasar los recortes de tasas de la Fed y limitar el alza en los precios de las acciones durante el resto del año, aunque todavía podrían venir dos o posiblemente tres recortes antes de fin de año.

Dentro de las acciones, desde una base táctica, el STAAC continúa favoreciendo una inclinación hacia acciones nacionales sobre internacionales, con una preferencia por Japón entre los mercados desarrollados, y una posición infraponderada en mercados emergentes (EM). El Comité recomienda una inclinación muy modesta hacia el estilo de crecimiento después de reducir su posición sobreponderada a mediados de marzo, a favor de agregar pequeñas empresas para eliminar esa posición infraponderada. La energía sigue siendo un sector favorecido, junto con los servicios de comunicación. Finalmente, el STAAC continúa recomendando un modesto sobrepeso en renta fija, financiado desde efectivo.

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no está destinado a proporcionar asesoramiento específico o recomendaciones para ningún individuo. No hay garantía de que las opiniones o estrategias discutidas sean adecuadas para todos los inversores o generen resultados positivos. Invertir implica riesgos, incluida la posible pérdida de capital. Cualquier pronóstico económico establecido puede no desarrollarse como se predijo y está sujeto a cambio.

Las referencias a mercados, clases de activos y sectores generalmente son en relación con el índice de mercado correspondiente. Los índices son composiciones estadísticas no gestionadas y no pueden invertirse directamente. El rendimiento del índice no es indicativo del rendimiento de ninguna inversión y no refleja tarifas, gastos o cargos de ventas. Todo el rendimiento referenciado es histórico y no hay garantía de resultados futuros.

Cualquier nombre de empresa mencionado aquí es solo para fines educativos y no una indicación de intención de comerciar o una solicitud de sus productos o servicios. LPL Financial no proporciona investigación sobre acciones individuales.

Toda la información se cree que proviene de fuentes confiables; sin embargo, LPL Financial no hace ninguna representación en cuanto a su integridad o precisión.

Todos los productos de inversión implican riesgo, incluida la posible pérdida de capital.

Los bonos del Tesoro de EE. UU. pueden ser considerados inversiones de "refugio seguro" pero conllevan algún grado de riesgo, incluidos los riesgos de tasa de interés, crédito y mercado. Los bonos están sujetos al riesgo de mercado y de tasa de interés si se venden antes de su vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés y los bonos están sujetos a disponibilidad y cambio de precio.

<