Comentario Semanal del Mercado: Qué Observar en Esta Temporada de Ganancias

8 de abril de 2024

La temporada de ganancias del primer trimestre comienza esta semana con varios grandes bancos reportando este viernes, incluyendo el referente del sector JPMorgan Chase (JPM). Este trimestre parecerá bastante similar al cuarto en términos de crecimiento y motores, con la tecnología de mega capitalización liderando el camino. Pero lo importante es que el punto en el que los "493" comenzarán a contribuir a las ganancias generales se está acercando (los 493 se refieren al S&P 500 menos las siete acciones de tecnología de mega capitalización). Aquí presentamos un adelanto de la temporada de ganancias del primer trimestre, que se beneficiará de un entorno económico en mejora y de la fuerza continua en la tecnología.

NI MUY ALTO NI MUY BAJO

Al acercarnos al último período de informes, la estimación de consenso de ganancias para el cuarto trimestre bajó bastante, cayendo un 6.8% entre octubre y diciembre. Ese bajo estándar ayudó a impulsar una sólida sorpresa promedio al alza de casi el 5% para los constituyentes del S&P 500. El panorama es diferente este trimestre, con solo un recorte del 2.5% en las cifras del Q1 de enero a marzo, por lo que el estándar no es tan bajo.

La buena noticia es que el entorno económico ha sido lo suficientemente favorable como para que los típicos tres a cuatro puntos porcentuales de alza en las estimaciones actuales (+3%) probablemente sean alcanzables, lo que podría situar el crecimiento de las ganancias por acción (EPS) del S&P 500 para el primer trimestre en alrededor del 6%.

La mayoría de los datos son consistentes con una economía estadounidense resiliente. Desde el comienzo de este año, el crecimiento del producto interno bruto (PIB) de consenso rastreado por Bloomberg ha aumentado del 0.5% al 2.0%. El índice de gerentes de compras de manufactura (PMI) del Instituto de Gestión de Suministros (ISM) saltó del 47.1 en diciembre a un 50.3 levemente expansionario en marzo (el más alto desde septiembre de 2022). El ampliamente seguido Índice de Sorprensa Económica de Citigroup ha saltado de una lectura ligeramente negativa en enero (-2.4) a un sólido positivo 39 el 1 de abril (sin bromas). Y algunos brotes verdes están surgiendo en Europa y China.

Además, considere que la inflación persistente respalda los ingresos (la inflación es poder de fijación de precios). Los ingresos crecieron un 4% interanual en el cuarto trimestre y pueden igualar eso en el Q1. Algo de inflación también ayudó a través de precios más altos de las materias primas, ya que el crudo West Texas Intermediate (WTI) saltó un 17% durante el trimestre y el cobre subió un 3.5%, lo que debería ayudar a mitigar las caídas de ganancias para los sectores de recursos naturales, aunque se compensa en parte por la caída de dos dígitos en los precios del gas natural. Las inversiones en inteligencia artificial (IA) proporcionarán un viento de cola nuevamente.

Pero no será fácil. El mayor desafío puede ser el fuerte dólar estadounidense, que subió casi un 3% durante el primer trimestre y recortará las ganancias fuera de EE.UU. Otros desafíos incluyen presiones salariales, los efectos acumulativos de la inflación y el aumento de las tasas de interés sobre el poder de gasto de los consumidores, las interrupciones en el envío por el colapso del puente de Baltimore (aunque tarde en el trimestre, el 26 de marzo), y la creciente dificultad para superar las expectativas a medida que madura el ciclo económico.

Poniendo todo esto junto, nuestra mejor estimación es un alza del 3% y un crecimiento de ganancias del 6%. Durante la temporada de informes, estaremos observando el aumento en el crecimiento de las ganancias reflejado en las estimaciones actuales para identificar cualquier movimiento. Un movimiento material hacia abajo podría eliminar el soporte de valuación para las acciones y ser un catalizador para una retirada, aunque probablemente modesta, que esperaríamos que sea comprada basada en el respaldo macroeconómico.

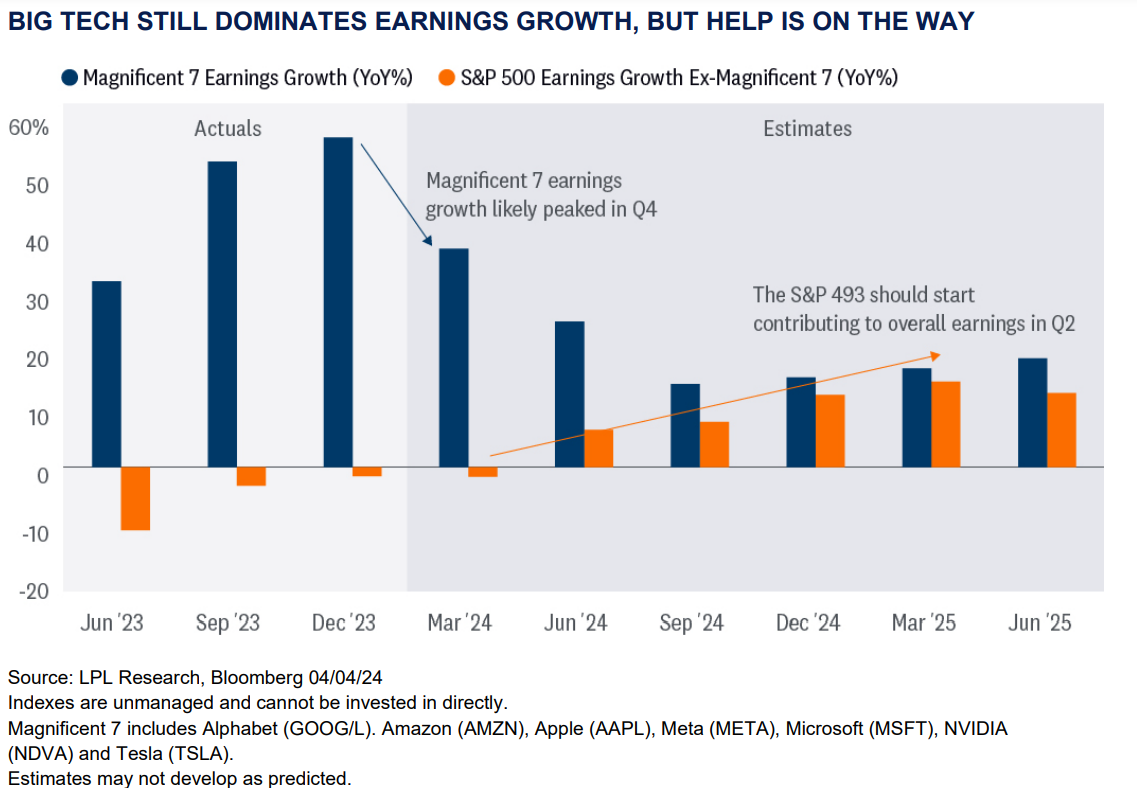

UNA COSA ES CLARA: TODO SE TRATA DE BIG TECH

Una cosa que no ha cambiado del cuarto trimestre al primero es que las grandes empresas tecnológicas nuevamente harán el trabajo pesado. Basado en las estimaciones de consenso actuales, se espera que las cinco acciones de los “Magnificent 7” que se espera que reporten crecimiento de ganancias en el primer trimestre impulsen todo, más de cinco puntos porcentuales, del aumento en el EPS del S&P 500 para el trimestre. Esas cinco son Alphabet (GOOG/L), Amazon (AMZN), Meta (META), Microsoft (MSFT) y NVIDIA (NVDA), mientras que se espera que Apple (AAPL) y Tesla (TSLA) reporten caídas en las ganancias.

Como grupo, se espera que los Mag 7 reporten un crecimiento de ganancias cercano al 40% interanual, mientras que el resto del S&P 500, los 493, necesitarán entregar algún crecimiento saludable solo para igualar las ganancias del trimestre del año anterior.

¿QUÉ HAY DE LOS MÁRGENES?

Big tech ciertamente jugará un papel clave si la corporativa estadounidense va a entregar una sorpresa al alza en la estimación de EPS del S&P 500. Pero la mejora de los márgenes también puede ayudar. Los márgenes netos del S&P 500 están actualmente en alrededor del 12.2%, pero el consenso está llamando a un 13.3% en el Q3 2024, a solo dos trimestres de distancia. Si las empresas pueden controlar eficazmente los costos mientras los ingresos continúan aumentando, en línea con la economía estadounidense en crecimiento, los márgenes deberían aumentar este año. Una saludable diferencia de dos puntos entre el índice de precios al consumidor y el índice de precios al productor es indicativa de un entorno favorable para los márgenes, mientras que los costos de endeudamiento elevados, los precios en aumento de las materias primas y las presiones salariales de un mercado laboral ajustado están entre los riesgos clave para los márgenes.

LA TRAYECTORIA DE LAS ESTIMACIONES DE 2024 ES CLAVE PARA DECLARAR ESTA TEMPORADA UN ÉXITO

Es el caso cada trimestre, pero observaremos de cerca la orientación de las empresas durante toda la temporada de ganancias para ayudarnos a medir cuánto crecimiento de ganancias podría producir la corporativa estadounidense en 2024.

Las estimaciones han sido notablemente resilientes en los últimos trimestres a medida que la economía ha sorprendido al alza. Dada la continua resiliencia de la economía, es poco probable que los ejecutivos encuentren mucha razón para reducir sus perspectivas, especialmente después de mantener las estimaciones en enero y febrero, un momento lógico para bajar el estándar al comienzo del nuevo año. Si las estimaciones se mantienen nuevamente este trimestre, es probable que los mercados reaccionen positivamente a los resultados. El gasto en AI debería ayudar a sostener las estimaciones, aunque los vientos en contra de la moneda se han endurecido.

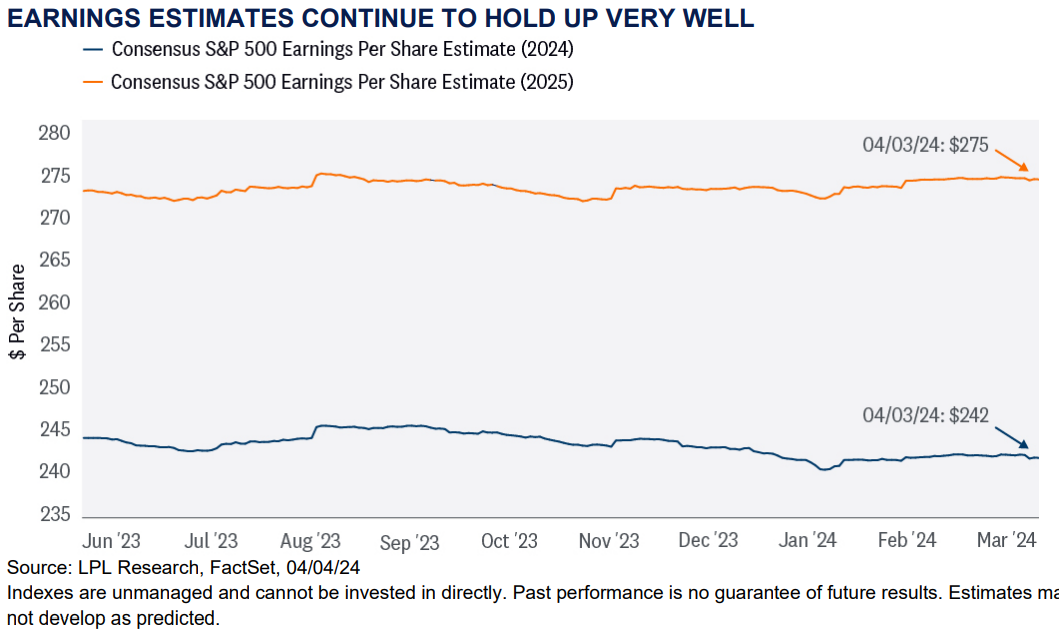

Entonces, por ahora, mantendremos nuestras estimaciones de EPS del S&P 500 para 2024 y 2025 en $235 y $250, respectivamente, ambos reflejando un crecimiento de un solo dígito medio a alto y por debajo de las estimaciones del consenso actual de Wall Street de $242 y $275. Sin embargo, reconocemos que la corporativa estadounidense podría hacerlo mejor, y nuestro sesgo es probablemente elevar esas previsiones dependiendo de los resultados finales. Las tasas de crecimiento de las ganancias están recibiendo un impulso del poder de precios impulsado por la inflación, estímulos fiscales continuos, crecimiento saludable del empleo, inversión en AI y comparaciones fáciles en las áreas de atención médica y recursos naturales.

CONCLUSIÓN

El entorno económico y la inversión en AI siguen siendo un apoyo para las ganancias corporativas, por lo que las sorpresas a la baja en esta temporada de ganancias parecen poco probables. Las expectativas para el crecimiento económico se han fortalecido recientemente mientras que las estimaciones de ganancias se han mantenido estables, una indicación de que el estándar no es ni muy alto ni muy bajo. Las grandes empresas tecnológicas generarán un fuerte crecimiento de ganancias nuevamente, mientras que el resto del mercado, los llamados “493”, se están moviendo en la dirección correcta.

En resumen, se espera que la corporativa estadounidense produzca una típica alza relativa a las expectativas en el trimestre y entregue un crecimiento de EPS del S&P 500 de alrededor del 6%. Es probable que los recortes de estimaciones no estén en las cartas, aunque los vientos en contra de la moneda pueden atenuar un poco las perspectivas de las empresas.

INSIGHTS DE ASIGNACIÓN TÁCTICA DE ACTIVOS

El Comité de Asignación Estratégica y Táctica de Activos (STAAC) de LPL mantiene su postura neutral sobre acciones tácticamente a pesar de la fortaleza del último rally del mercado de valores y la probabilidad de que una corrección pueda materializarse pronto. La mejora en las perspectivas económicas y de ganancias este año ha mantenido el equilibrio riesgo-recompensa para acciones y bonos bastante bien equilibrado, quizás con una ligera ventaja para los bonos sobre las acciones actualmente. Las fuertes ganancias del mercado de valores en lo que va del año pueden haber adelantado algunas ganancias potenciales de los recortes de tasas de la Reserva Federal, que pueden retrasarse, dejando potencialmente un margen de alza limitado para el resto de 2024.

Dentro de las acciones, el STAAC continúa favoreciendo una inclinación en la Asignación de Activos Táctica (TAA) hacia acciones domésticas sobre internacionales, con una preferencia por Japón entre los mercados desarrollados y una posición de infraponderación en mercados emergentes (EM). El Comité recomienda una inclinación muy modesta hacia el estilo de crecimiento después de reducir su posición de sobreponderación a mediados de marzo, en favor de agregar capitalización pequeña para eliminar esa posición infraponderada. Las acciones de alta calidad de capitalización pequeña tienen una valoración atractiva y el panorama de análisis técnico ha mejorado. Finalmente, el STAAC continúa recomendando una sobreponderación modesta a la renta fija, financiada con efectivo.

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no está destinado a proporcionar asesoramiento específico o recomendaciones para ningún individuo. No hay garantía de que los puntos de vista o estrategias discutidos sean adecuados para todos los inversores o produzcan resultados positivos. Invertir implica riesgos, incluida la posible pérdida del capital. Cualquier previsión económica establecida puede no desarrollarse como se predijo y está sujeta a cambios.

Las referencias a mercados, clases de activos y sectores generalmente se refieren al índice de mercado correspondiente. Los índices no son gestionados, son compuestos estadísticos y no se pueden invertir directamente en ellos. El rendimiento del índice no es indicativo del rendimiento de ninguna inversión y no refleja tarifas, gastos o cargos de ventas. Todo el rendimiento mencionado es histórico y no garantiza resultados futuros.

Los nombres de las empresas mencionadas aquí son solo para fines educativos y no una indicación de intención de negociación o una solicitud de sus productos o servicios. LPL Financial no proporciona investigación sobre valores individuales.

Toda la información se cree que proviene de fuentes confiables; sin embargo, LPL Financial no hace ninguna representación en cuanto a su integridad o precisión.

Invertir siempre implica riesgos, incluida la posible pérdida del capital.

Los Tesoreros de EE.UU. pueden considerarse inversiones "refugio seguro", pero implican algún grado de riesgo, incluidos riesgo de tasa de interés, crédito y mercado. Los bonos están sujetos a riesgo de mercado y tasa de interés si se venden antes del vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés y los bonos están sujetos a disponibilidad y cambio de precio.

El índice Standard & Poor's 500 (S&P 500) es un índice ponderado por capitalización de 500 acciones diseñado para medir el rendimiento de la economía doméstica a través de cambios en el valor de mercado agregado de 500 acciones que representan todas las principales industrias.

El ratio PE (relación precio-ganancias) es una medida del precio pagado por una acción en relación con los ingresos netos anuales o el beneficio ganado por la empresa por acción. Es una ratio financiera utilizada para la evaluación: una ratio PE más alta significa que los inversores están pagando más por cada unidad de ingresos netos, por lo que la acción es más cara en comparación con una con una ratio PE más baja.

Las ganancias por acción (EPS) son la parte de las ganancias de una empresa asignada a cada acción en circulación de acciones comunes. EPS sirve como un indicador de la rentabilidad de una empresa. Las ganancias por acción se consideran generalmente la variable más importante para determinar el precio de una acción. También es un componente importante utilizado para calcular la ratio de valoración precio-