Comentario del Mercado Semanal: ¿Alterarán las Disrupciones en el Envío los Planes de la Fed?

22 de enero de 2023

Las interrupciones en el envío en el Mar Rojo podrían impactar temporalmente los precios de los bienes, pero no con la misma magnitud que durante la pandemia. Las condiciones financieras ajustadas, el crecimiento económico desacelerado y una tendencia desinflacionaria apoyan el giro de la Reserva Federal (Fed) de ajustar la política monetaria a flexibilizarla en el nuevo año. A pesar de estas tendencias a largo plazo, las tasas posiblemente se adelantaron en las últimas semanas, mostrando una mayor volatilidad.

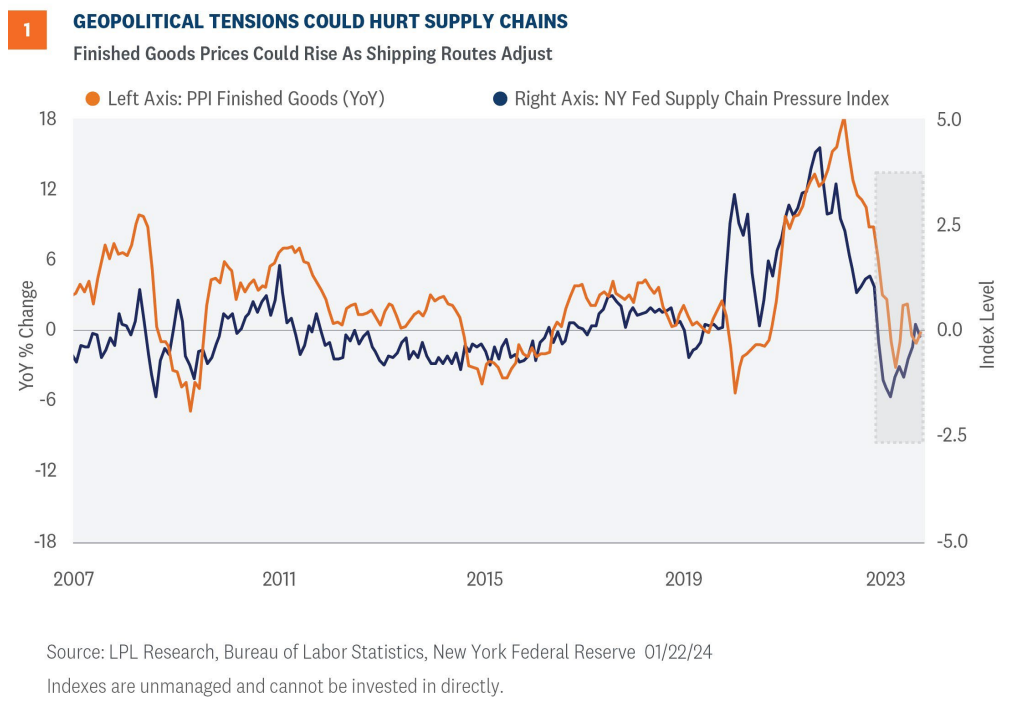

LOS CHOQUES EN LA CADENA DE SUMINISTRO NO SON DE LA MISMA MAGNITUD QUE LOS DE LA PANDEMIA

La economía global ha experimentado múltiples choques en tiempos recientes debido a los ataques rusos en Ucrania, atrocidades en el Medio Oriente, la toma de posesión de un presidente no convencional en Argentina y, más recientemente, una crisis en el Mar Rojo. Sin embargo, los mercados y la economía han demostrado ser sorprendentemente resilientes. ¿Podrían los desafíos recientes en el envío intercontinental contribuir a un resurgimiento de la inflación y obstaculizar los planes de la Fed este año?

Durante el punto álgido de la pandemia, las rutas de envío se colapsaron debido a la falta de personal en puertos y la escasez de contenedores intermodales. Además, la actividad en las plantas de producción se vio afectada por restricciones gubernamentales y suministro de mano de obra inconsistente. Los inversores a menudo pasan por alto el tiempo que lleva eliminar los retrasos — los puertos no volvieron a niveles más normales hasta mediados de 2022.1 La falta de suministro en las primeras etapas de la pandemia fue un factor significativo en la inflación de bienes.

La situación actual es fundamentalmente diferente, pero no está exenta de riesgos. Las cadenas de suministro han tenido una experiencia de montaña rusa en los últimos 18 meses, como se ilustra en la Figura 1. El Indicador de Presión de la Cadena de Suministro del New York Fed se apretó el mes pasado mientras las empresas buscan rutas alternativas en medio de condiciones peligrosas. Los transportistas esperan que la situación empeore en los próximos días.2 Antes de abordar el tema en cuestión, primero describimos el panorama macroeconómico para el mercado de bonos.

LOS MERCADOS SE DESPLAZAN HACIA DONDE VA EL DISCO, PERO ¿ESTÁN FUERA DE JUEGO?

El gran jugador de hockey Wayne Gretzky tenía una habilidad casi innata para ponerse en una posición exitosa. Su secreto era desplazarse hacia donde iba el disco, no hacia donde había estado — es decir, anticipaba cómo se desarrollaría la jugada y se posicionaba antes de que se llevara a cabo. Los mercados parecen seguir ese mismo plan de juego en lo que respecta a los recortes de tasas previstos por la Fed en 2024. Debido a la fuerte impulsión desinflacionaria experimentada en los últimos meses, los mercados están anticipando un plan de recortes de tasas agresivo que, creemos, ha ido demasiado lejos, demasiado rápido.

Hasta la venta masiva en el mercado de tasas la semana pasada, los mercados anticipaban más de seis recortes de tasas del 0.25% en 2024 (todavía se esperan más de cinco recortes). Y aunque estamos de acuerdo en que el próximo movimiento de la Fed probablemente será un recorte de tasas, creemos que la Fed será más paciente de lo que los mercados actualmente esperan (nuestra visión es que la Fed probablemente reducirá su tasa de política cuatro veces en 2024). El mes pasado, los funcionarios de la Fed señalaron que probablemente habría tres recortes de tasas en 2024. Por lo tanto, creemos que la cantidad de recortes de tasas que los mercados han valorado probablemente no se materializará, y eso podría ejercer una ligera presión al alza sobre los rendimientos del Tesoro en algún momento de este año.

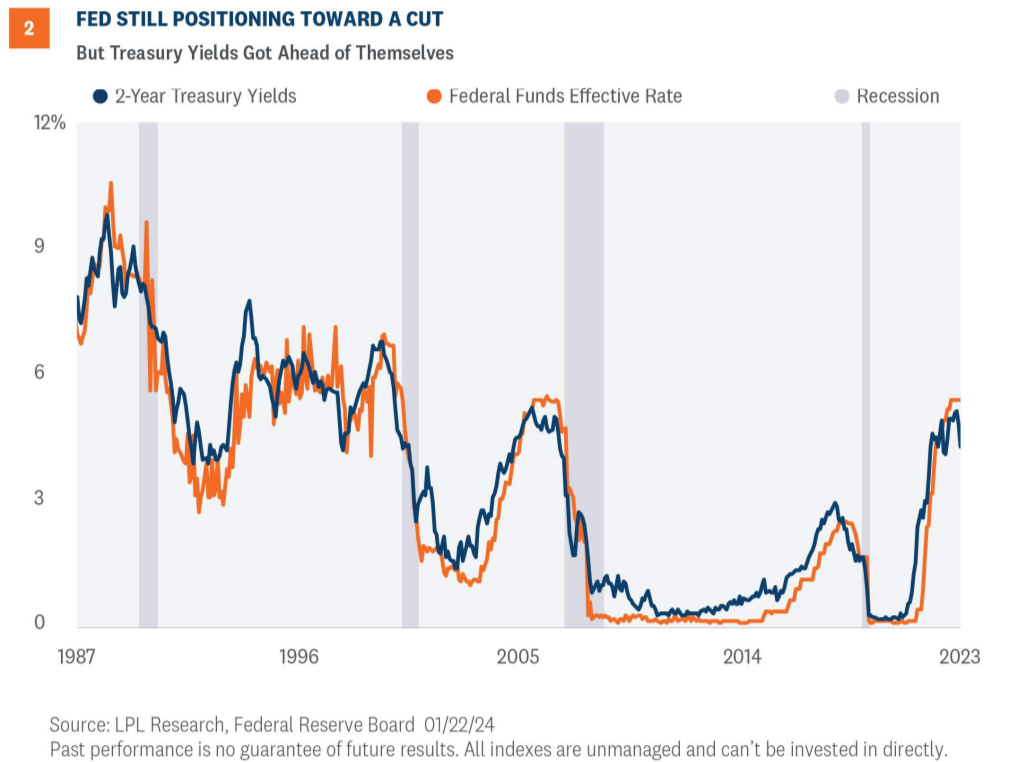

Como se ilustra en la Figura 2, el rendimiento del Tesoro a 2 años tiende a seguir de cerca el camino esperado de la tasa de fondos federales. Entonces, con los recortes agresivos de tasas anticipados en 2024, el rendimiento sensible a la política a 2 años ha caído más de un 1% desde que los recortes de tasas comenzaron a valorarse. Así que, si estamos en lo correcto sobre el número de recortes de tasas para 2024, es probable que veamos el rendimiento a 2 años más alto — no por mucho, pero más alto que los niveles actuales. Y dada la interconexión de la curva de rendimiento de los bonos del Tesoro de EE. UU., eso significa que los rendimientos del Tesoro en general probablemente no caerán mucho desde los niveles actuales. Nuestra opinión, como se describe en nuestro Outlook 2024: A Turning Point, se basa en cuatro recortes de tasas este año, y por lo tanto creemos que el rendimiento del Tesoro a 10 años terminará el año entre 3.75% y 4.25%. Más (menos) recortes de tasas podrían significar rendimientos más bajos (más altos) de lo que estamos esperando.

Los impulsos desinflacionarios vistos en los últimos meses claramente han cambiado la narrativa de mayores aumentos de tasas a eventuales recortes de tasas. Ese cambio ha permitido que los rendimientos del Tesoro caigan desde niveles altos de la década. Pero, como los mercados tienden a hacer a veces, creemos que el reciente rally en las tasas se ha adelantado a sí mismo y está listo para una pausa.

INFLACIÓN EN DOS TRAYECTORIAS DIFERENTES

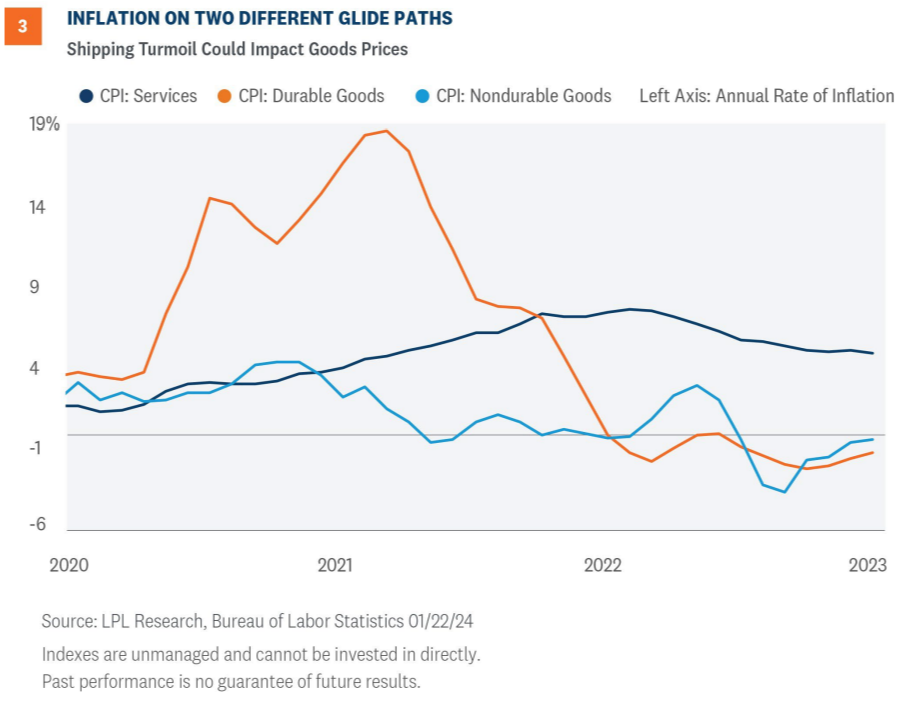

Volvamos al problema específico que nos ocupa. Ciertamente, las cadenas de suministro afectadas impactan los precios de los productores de bienes, y debemos esperar que las empresas transfieran esos precios más altos al consumidor final. Aparte del breve período en marzo y abril de 2020, cuando los precios cayeron temporalmente debido al cierre de negocios y los consumidores aún no habían comenzado su frenesí de gasto, a menudo vemos que cadenas de suministro más ajustadas impactan la inflación.

¿Por qué es diferente el problema actual? Justo después del inicio de la pandemia, las empresas lucharon para establecer precios de equilibrio de mercado, y muchas inicialmente pensaron que la inflación era transitoria, una previsión que resultó vergonzosa. Sin embargo, desde principios de 2023, la tasa anual de inflación de bienes duraderos ha sido negativa (Figura 3). Entonces, aunque las interrupciones en el suministro probablemente traigan presión al alza sobre los precios de los bienes, no creemos que el shock temporal cambie el giro de la Fed de aumentar tasas a reducirlas. Y si los datos lo respaldan, podríamos ver el primer recorte en marzo.

RESUMEN

El Comité de Asignación de Activos Estratégicos y Tácticos (STAAC) de LPL continúa recomendando una ligera inclinación hacia las acciones nacionales sobre las internacionales, con un ligero sobrepeso en renta fija financiado desde efectivo y una posición neutral en acciones. Incluso con el S&P 500 en un nuevo máximo histórico, los datos de encuestas de sentimiento de inversores individuales han reflejado una moderación del optimismo en medio de riesgos geopolíticos elevados, mientras que las condiciones de mercado históricamente sobrecompradas se han reseteado. En resumen, la relación riesgo-recompensa entre acciones y bonos todavía nos parece relativamente equilibrada, incluso con rendimientos ligeramente más altos y con el potencial de una desaceleración en la economía. Seguimos favoreciendo los bonos principales sobre el efectivo, dado que las inversiones de renta fija a corto plazo ofrecen perfiles de retorno atractivos pero también conllevan riesgo de reinversión.

1 https://www.interos.ai/blog-whats-causing-port-backups-and-shipping-delays-interos/

2 https://www.supplychaindive.com/news/ocean-freight-rates-continue-climb-red-sea-crisis-Suez-Canal/

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no pretende proporcionar asesoramiento específico o recomendaciones para ninguna persona en particular. No hay garantía de que las opiniones o estrategias discutidas sean adecuadas para todos los inversores o generen resultados positivos. Invertir implica riesgos, incluida la posible pérdida del capital principal. Cualquier previsión económica establecida puede no desarrollarse como se predijo y está sujeta a cambios.

Las referencias a mercados, clases de activos y sectores se refieren generalmente al índice de mercado correspondiente. Los índices son compuestos estadísticos no gestionados y no se puede invertir directamente en ellos. El rendimiento del índice no es indicativo del rendimiento de ninguna inversión y no refleja tarifas, gastos o costos de ventas. Todo el rendimiento mencionado es histórico y no garantiza resultados futuros.

Los nombres de las empresas mencionados en este documento son solo para fines educativos y no indican intención de negociación ni una solicitud de sus productos o servicios. LPL Financial no proporciona investigación sobre valores individuales.

Se cree que toda la información proviene de fuentes confiables; sin embargo, LPL Financial no hace ninguna representación sobre su integridad o exactitud.

Invertir implica riesgos, incluida la posible pérdida del capital principal.

Los bonos del Tesoro de los EE. UU. pueden considerarse inversiones de “refugio seguro”, pero conllevan algún grado de riesgo, incluidos riesgo de interés, de crédito y de mercado. Los bonos están sujetos a riesgos de mercado y de tasa de interés si se venden antes del vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés y los bonos están sujetos a disponibilidad y cambios de precio.

El Índice Standard & Poor’s 500 (S&P500) es un índice ponderado por capitalización de 500 acciones diseñado para medir el rendimiento de la economía nacional amplia a través de cambios en el valor de mercado agregado de 500 acciones que representan todas las industrias principales.

El ratio PE (precio/beneficio) es una medida del precio pagado por una acción en relación con el ingreso neto anual o beneficio ganado por la empresa por acción. Es una relación financiera utilizada para la valoración: un ratio PE más alto significa que los inversores están pagando más por cada unidad de ingreso neto, por lo que la acción es más cara en comparación con una con un ratio PE más bajo.

Las ganancias por acción (EPS) son la porción del beneficio de una empresa asignada a cada acción en circulación de acciones comunes. El EPS sirve como un indicador de la rentabilidad de una empresa. Las ganancias por acción generalmente se consideran la variable más importante para determinar el precio de una acción. También es un componente principal utilizado para calcular la relación de valoración precio-ganancias.

Todos los datos del índice son de Bloomberg.

Este material de investigación ha sido preparado por LPL Financial LLC.

Servicios de valores y asesoría ofrecidos a través de LPL Financial (LPL), un asesor de inversiones registrado y corredor de bolsa (miembro FINRA/SIPC). Los productos de seguros son ofrecidos a través de LPL o sus afiliados con licencia. En la medida en que esté recibiendo asesoramiento de inversión de un asesor de inversiones independiente registrado por separado que no sea una filial de LPL, tenga en cuenta que LPL no hace ninguna representación con respecto a dicha entidad.

No asegurado por FDIC/NCUA ni por ninguna otra agencia gubernamental No garantizado por banco/credit union No depósitos u obligaciones de banco/credit union Puede perder valor

RES-1426900-0223 | Para uso público | Seguimiento n.º 1-05360310 (Vence 02/24)

Para obtener una lista de descripciones de los índices mencionados en esta publicación, visite nuestro sitio web en lplresearch.com/definitions.