Comentario Semanal del Mercado: ¿Se Cumplirá el Barómetro de Enero?

5 de febrero de 2024

Un enero positivo ha sido históricamente una señal alcista para las acciones. Yale Hirsch, creador del “Stock Trader’s Almanac”, descubrió por primera vez este patrón estacional en 1972, al que llamó el Barómetro de Enero y acuñó su popular lema de ‘Como va enero, así va este año.’ Aquí evaluamos la probabilidad de que este adagio popular del mercado de valores proporcione más ganancias para los inversionistas este año. El peso de la evidencia se inclina hacia sí, como explicamos.

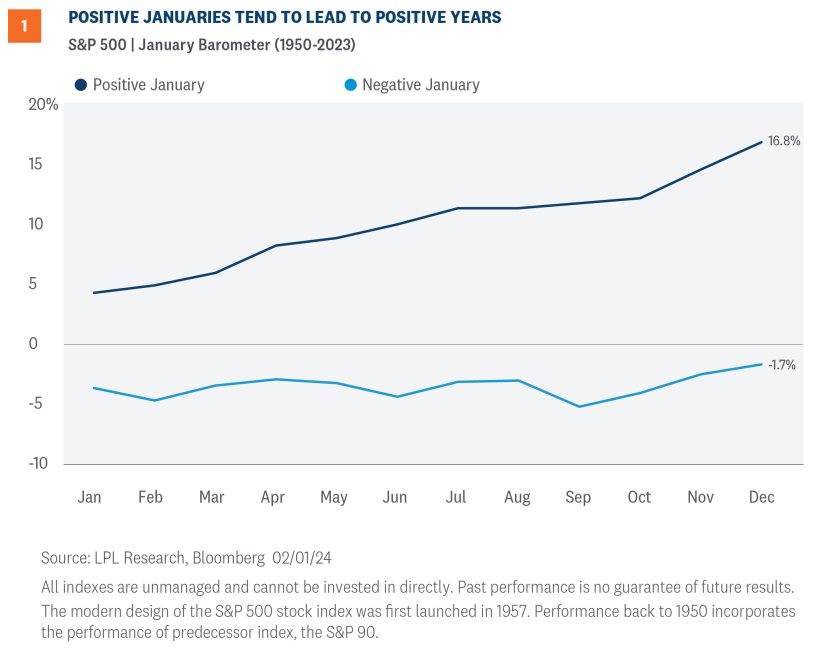

LAS GANANCIAS DE ENERO SEÑALAN UN FUERTE 2024

Como se destaca en el gráfico “Eneors Positivos Tienden a Conducir a Años Positivos”, el popular axioma de Wall Street ha resistido la prueba del tiempo. Desde 1950, el índice S&P 500 ha registrado un rendimiento anual promedio de 16,8% durante los años que incluyeron un enero positivo, con ganancias impresionantes el 89% del tiempo. En contraste, cuando el índice cotizó a la baja en enero, los rendimientos anuales cayeron a -1,7%, con solo el 50% de las ocasiones obteniendo resultados positivos.

Si se aislan solo febrero a diciembre, el índice ha ganado un promedio de 12% durante los años en que enero es más alto, subiendo el 86% del tiempo. Y durante los años electorales en los que enero es positivo, como este, el S&P 500 no ha cotizado a la baja durante los 11 meses posteriores en ningún año desde 1950 (ocho de ocho), con una ganancia promedio de 10,1% durante este período.

¿FUNCIONARÁ EL BARÓMETRO DE ENERO ESTE AÑO?

Entendemos que cada año para el mercado de valores es diferente y que algunos patrones estadísticos funcionan bien por un tiempo, y luego no lo hacen (el famoso indicador del Super Bowl viene a la mente). Pero este año, creemos que este patrón tiene una buena posibilidad de mantenerse por las siguientes razones:

- La disminución de la inflación traerá recortes de tasas de la Reserva Federal (Fed). La inflación debería disminuir aún más en los próximos 11 meses a medida que la economía se desacelera, permitiendo tres o cuatro recortes de tasas por parte de la Fed (tal vez comenzando tan pronto como en mayo) y ejerciendo presión a la baja sobre las tasas de interés intermedias y a largo plazo. El fuerte informe laboral de enero puede retrasar la caída, pero aún es probable que ocurra. Las tasas de interés más bajas deberían ayudar a apoyar las valoraciones de las acciones (como escribimos en el Comentario Semanal del Mercado de la semana pasada).

- Las ganancias están en recuperación. El escenario está listo para un sólido repunte de ganancias en 2024 gracias a: 1) comparaciones fáciles con las disminuciones de ganancias de 2023 en energía y salud, 2) poder de fijación de precios continuo de la inflación aún elevada (pero a la baja), y 3) una economía estadounidense resistente respaldada por un mercado laboral saludable, consumidores resilientes y estímulo fiscal. Parece que el gran sector tecnológico ha salvado la temporada de ganancias del cuarto trimestre, proporcionando una base sólida desde la cual crecer.

- Las devoluciones retrasadas a máximos históricos tienden a ser seguidas de ganancias sólidas. Aquí hay otro patrón del mercado de valores que tiende a funcionar. Desde 1950, después de más de un año de demora para regresar a los máximos anteriores, el S&P 500 ha ganado un promedio de 11,7% durante el año subsiguiente, con ganancias en 13 de 14 ocasiones.

- Las acciones tienden a subir durante los años electorales, particularmente cuando un titular se postula para la reelección (como escribimos en el “Cómo Ven los Mercados a los Titulares Demócratas” el blog de la semana pasada). No hay muchos casos en la era moderna del mercado de valores (solo 10 desde 1950), pero el S&P 500 ha ganado un promedio de 12,5% durante los años electorales cuando los titulares se postulan, con ganancias en cada ocasión. El estímulo de la administración de Biden — lo que ya se aprobó y lo que está por venir — puede mantener a la economía estadounidense fuera de la recesión incluso mientras los efectos de la política monetaria más estricta continúan fluyendo.

Al mismo tiempo, creemos que el camino hacia las ganancias este año será accidentado. La caída máxima promedio para el S&P 500 durante un año electoral desde 1980 es de 16.2% — a los mercados no les gusta la incertidumbre. El mercado podría decepcionarse si los recortes de tasas de la Fed se retrasan por la obstinada inflación en servicios y un mercado laboral demasiado caliente para el punto preciso.

Y por supuesto, este es uno de los entornos geopolíticos más traicioneros en la historia reciente, con tensiones entre China y Taiwán, el riesgo de un conflicto más amplio en el Medio Oriente, y la enorme pila de deuda de EE. UU. que se está volviendo más costosa de mantener para el gobierno federal. La abundancia de bonos del Tesoro para que los mercados digieran puede mantener las tasas de interés basadas en el mercado más altas por más tiempo y frustrar a los inversores de bonos.

¿ESTÁ EL S&P 500 ADELANTADO?

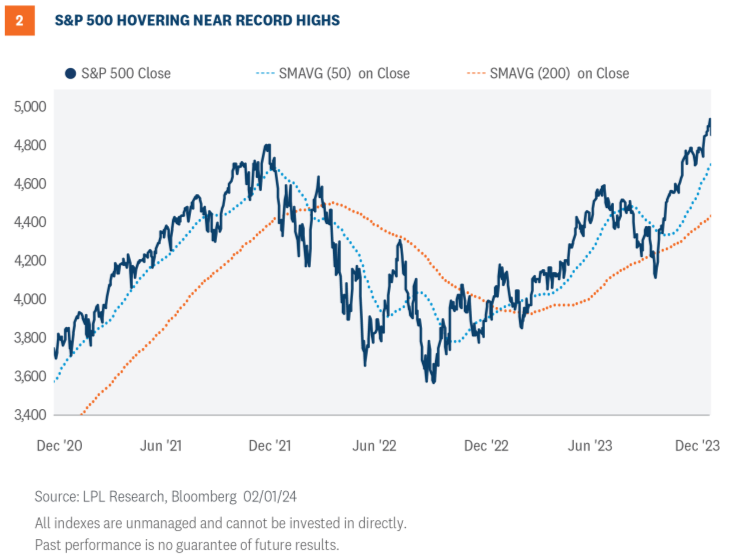

Esta es una pregunta legítima, con las acciones habiendo subido recientemente a máximos históricos después de caer la primera semana del año. El S&P 500 ahora está en una racha ganadora de cuatro semanas — sumando un impresionante 13 de las últimas 14 semanas positivas — y ha ganado más del 20% desde los mínimos de octubre de 2023. La presión de compra constante ha creado recientemente condiciones de sobrecompra, especialmente dentro del sector tecnológico. Aunque los mercados pueden permanecer sobrecomprados por períodos prolongados, especialmente en mercados alcistas fuertes, los extremos en el impulso a menudo presagian retrocesos de precios o fases de consolidación.

Como se ilustra en el gráfico “S&P 500 Flotando Cerca de Máximos Históricos”, el índice ha subido recientemente a más de un 10% de prima sobre su promedio móvil simple de 200 días (SMAVG), marcando un movimiento de aproximadamente una desviación estándar por encima de su promedio de 30 años y aumentando las probabilidades de una posible reversión a su media.

La amplitud del mercado tampoco ha mantenido el ritmo del rally. Por ejemplo, las acciones en declive superaron modestamente a las en alza el mes pasado y hubo menos acciones del S&P 500 alcanzando nuevos máximos de 52 semanas en enero que en diciembre. Esta divergencia negativa, definida por el S&P 500 moviéndose más alto mientras que las métricas de amplitud se mueven más bajas, aumenta aún más las probabilidades de un posible retroceso o fase de consolidación para las acciones. Esta evidencia técnica no sugiere que el mercado alcista haya terminado, pero sirve como un recordatorio de que no son lineales. Los retrocesos e incluso las correcciones son completamente normales dentro del contexto de un mercado alcista. Permiten que los fundamentales se pongan al día con la acción del precio, restablecen a menudo un sentimiento excesivamente exuberante, previenen burbujas y proporcionan puntos de entrada para nuevo capital en el mercado.

En términos de posibles puntos de entrada, los próximos niveles clave de soporte a la baja para el S&P 500 se sitúan cerca de 4,830, 4,800 y 4,726.

CONCLUSIÓN

El Barómetro de Enero nos dice que las acciones probablemente ganarán terreno entre ahora y el final de 2024. Mientras tanto, a lo largo del año, esperamos que la inflación disminuya, las tasas de interés se mantengan estables o bajen, y el esperado incremento en las ganancias apoye ganancias adicionales modestas para las acciones — potencialmente por encima de nuestro objetivo de valor justo de fin de año de 4,950. Mientras tanto, el ciclo presidencial puede dar a la economía y a las acciones un empuje adicional para mantener este mercado alcista aún relativamente joven avanzando hacia arriba. El camino hacia más ganancias no será lineal dado los desafíos macroeconómicos y geopolíticos que se avecinan. Las valoraciones están en el lado alto y frecuentemente ocurren correcciones durante los años electorales, incluso en mercados alcistas.

PERSPECTIVAS DE ASIGNACIÓN DE ACTIVOS

El Comité de Asignación de Activos Estratégica y Táctica (STAAC) de LPL mantiene su posición neutral sobre acciones a pesar de la fortaleza del último rally del mercado de valores y continúa viendo la relación riesgo-recompensa para las acciones y bonos como bien equilibrada. Parece más probable que no que el S&P 500 pueda terminar el año por encima de nuestro objetivo de valor justo de fin de año de 4,950. Dicho esto, el potencial de alza desde aquí puede ser modesto para ambos, acciones y bonos, y el rango de resultados potenciales es amplio.

Dentro de las acciones, el STAAC continúa favoreciendo una inclinación hacia acciones nacionales sobre acciones internacionales, con una preferencia por Japón entre los mercados desarrollados, y una posición infraponderada en mercados emergentes (EM). El Comité también recomienda una ligera inclinación hacia acciones de gran capitalización y de crecimiento. Finalmente, el STAAC continúa recomendando una ligera sobreponderación en renta fija, financiada con efectivo.

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no pretende proporcionar asesoramiento específico o recomendaciones para ningún individuo. No hay garantía de que los puntos de vista o estrategias discutidas sean adecuados para todos los inversores o que generen resultados positivos. Invertir implica riesgos, incluida la posible pérdida del capital. Las previsiones económicas presentadas pueden no desarrollarse como se predijo y están sujetas a cambios.

Las referencias a mercados, clases de activos y sectores generalmente se refieren al índice de mercado correspondiente. Los índices son compuestos estadísticos no gestionados y no se puede invertir directamente en ellos. El rendimiento del índice no es indicativo del rendimiento de ninguna inversión y no refleja comisiones, gastos ni cargos de ventas. Todo el rendimiento mencionado es histórico y no garantiza resultados futuros.

Cualquier nombre de empresa mencionado aquí es solo para fines educativos y no una indicación de intención de comercio o una solicitud de sus productos o servicios. LPL Financial no proporciona investigación sobre acciones individuales.

Se cree que toda la información proviene de fuentes confiables; sin embargo, LPL Financial no hace ninguna representación en cuanto a su integridad o precisión.

Todos los riesgos de inversión, incluida la posible pérdida del principal.

Los bonos del Tesoro de EE. UU. pueden considerarse inversiones de "refugio seguro", pero conllevan algún grado de riesgo, incluidos los riesgos de tasa de interés, crédito y del mercado. Los bonos están sujetos al riesgo del mercado y de tasa de interés si se venden antes del vencimiento. Los valores de los bonos disminuirán a medida que las tasas de interés aumenten y los bonos están sujetos a disponibilidad y cambios en el precio.

El índice Standard & Poor's 500 (S&P 500) es un índice ponderado por capitalización de 500 acciones diseñado para medir el rendimiento de la economía interna en general a través de cambios en el valor de mercado agregado de 500 acciones que representan todas las industrias principales.

El ratio PE (ratio precio-beneficio) es una medida del precio pagado por una acción en relación con los ingresos netos anuales o ganancias obtenidas por la empresa por acción. Es un ratio financiero utilizado para la valoración: un ratio PE más alto significa que los inversores están pagando más por cada unidad de ingresos netos, por lo que la acción es más cara en comparación con una con un ratio PE más bajo.

Las ganancias por acción (EPS) son la parte de las ganancias de una empresa asignada a cada acción ordinaria en circulación. El EPS sirve como un indicador de la rentabilidad de una empresa. Las ganancias por acción generalmente se consideran la variable más importante para determinar el precio de una acción. También es un componente principal utilizado para calcular el ratio de valoración precio-ganancias.

Todos los datos de índice de Bloomberg.

Este material de investigación ha sido preparado por LPL Financial LLC.

Servicios de asesoría y valores ofrecidos a través de LPL Financial (LPL), un asesor de inversiones registrado y corredor de bolsa (miembro de FINRA/SIPC). Los productos de seguros son ofrecidos a través de LPL o sus afiliados con licencia